Vier Ertragssäulen

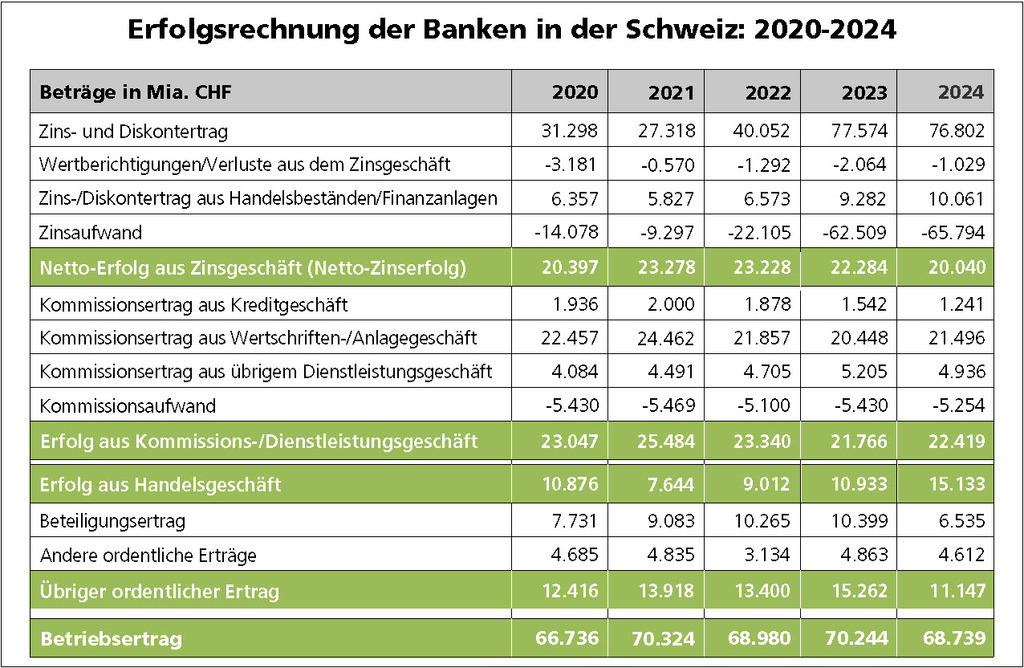

Das Schweizer Bankensystem ist auf dem Modell der Universalbank aufgebaut. Konkret: Alle Banken können alle Bankdienstleistungen anbieten. Das schlägt sich in der aggregierten Erfolgsrechnung der Banken in der Schweiz nieder, die vier Hauptertragsquellen offenlegt: das Zinsgeschäft, das Kommissions- und Dienstleistungsgeschäft, das Handelsgeschäft und den übrigen ordentlichen Ertrag. Für die letzten fünf Jahre präsentieren sich die vier Ertragssäulen der Banken in der Schweiz wie folgt:

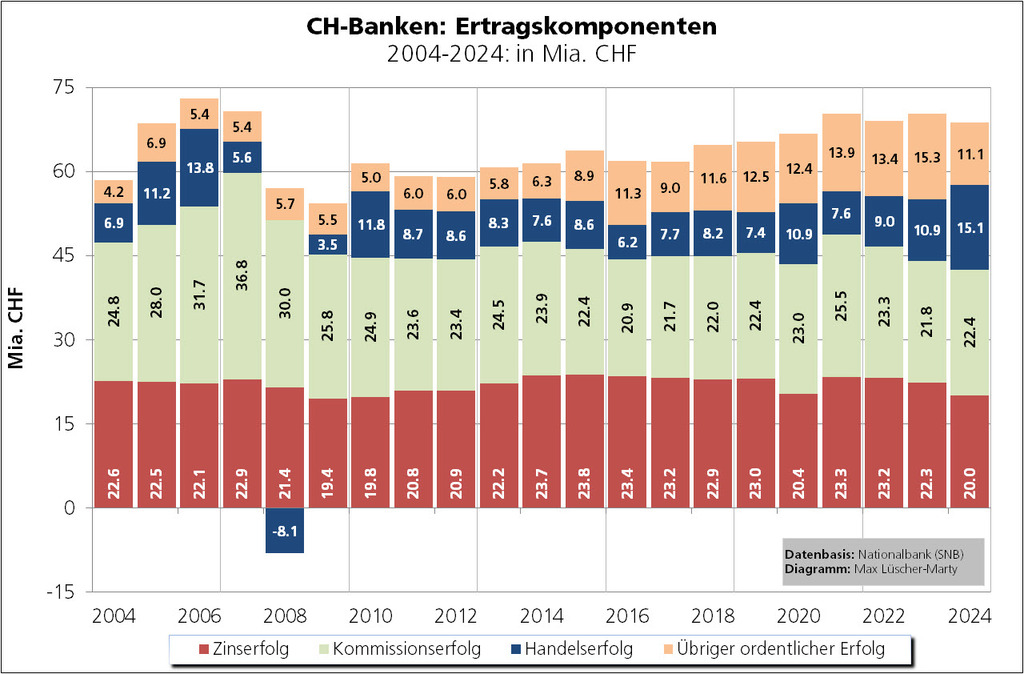

Betrachtet man nur die (grün unterlegten) Ertragsblöcke, erhält man den Eindruck einer recht unspektakulären (langweiligen) Seitwärtsbewegung. Für das Zinsdefferenzgeschäft gilt dies allerdings nicht. Hier machten einerseits der Zinsertrag und andererseits der Zinsaufwand eine veritable Tal- und Bergfahrt durch. Bis ins Jahr 2021 drückte das irrationale Tiefzinsumfeld sowohl den Zinsaufwand als auch den Zinsertrag auf ein historisches Tief. In der Folge liess die (moderate) Zinsumkehr den Zinsertrag und den Zinsaufwand markant ansteigen. Besonders frappant ist der Anstieg des Zinsaufwands 2023. Ein bedeutender Teil dieses Anstiegs ist dem Sondereffekt aus der Übernahme der CS durch die UBS geschuldet.

Das folgende Diagramm macht die Entwicklung der vier Ertragskomponenten seit 2004 transparent:

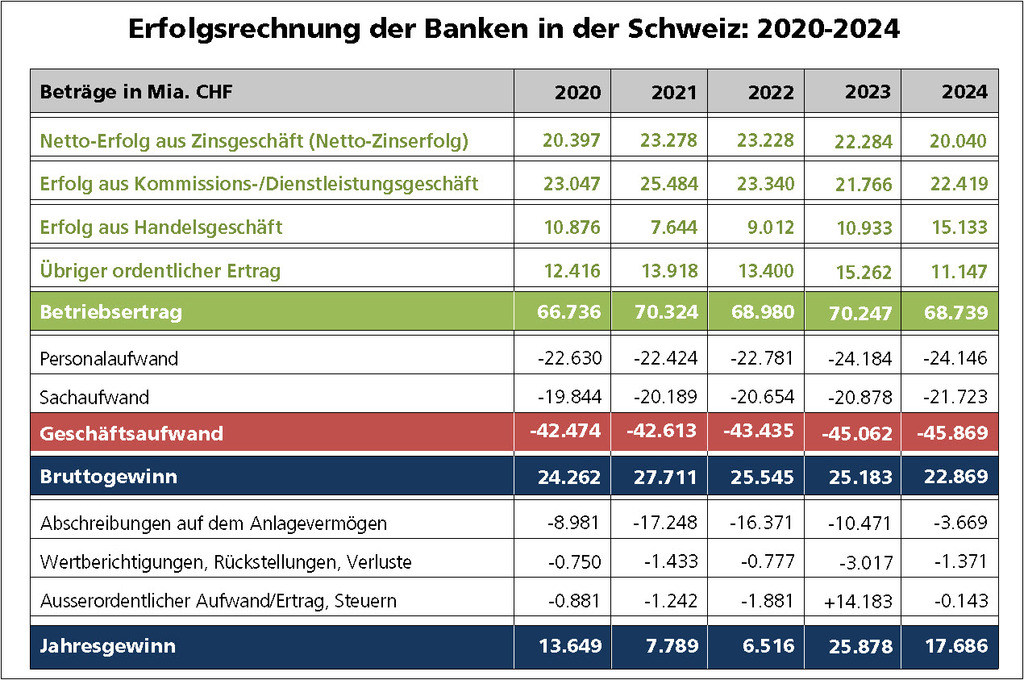

Volatile Jahresergebnisse in den letzten fünf Jahren

Gleich wie der Betriebsertrag hat sich auch der Geschäftsaufwand in den letzten fünf Jahren unspektakulär entwickelt. Anders die Jahresgewinne: Das Spektrum reicht von mediokren Ergebnissen in den Jahren 2021 und 2022 von CHF 7.789 Mia. bzw. CHF 6.516 Mia. bis hin zu einem Rekordgewinn von CHF 25.878 Mia. im Jahr 2023. In den Jahren drückten insbesondere die hohen Abschreiber der CS den Gewinn nach unten. Der veritable Gewinnsprung im Jahr 2023 ist zur Hauptsache dem markanten «Fusionsertrag» aus dem UBS-CS-Deal zuzuschreiben.

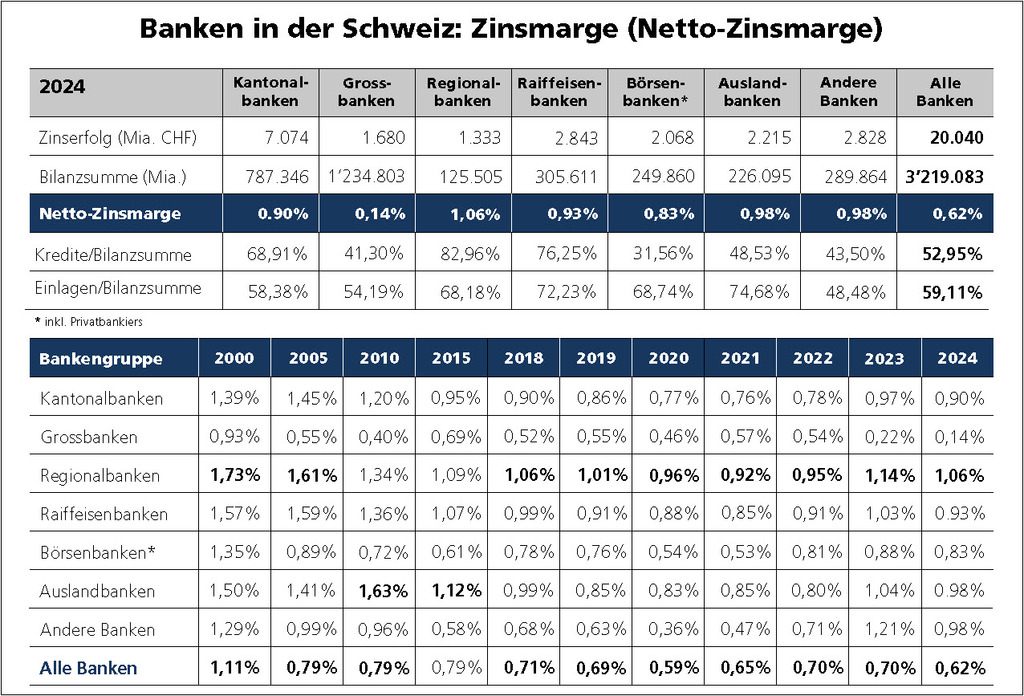

Trend sinkender Zinsmargen gebrochen?

Alles in allem ist die Zinsmarge, d.h. der Zinserfolg in Prozent der Bilanzsumme im neuen Jahrtausend mehr und mehr erodiert: für alle Banken von 1,11% im Jahr 2000 auf 0,62% im Jahr 2024.

Weil der Erfolg aus dem Zinsgeschäft – vorab für die Retailbanken – die wichtigste Ertragsquelle ist, waren Gegenmassnahmen angesagt, so etwa die forsche Ausweitung des Hypothekarvolumens oder der Versuch, sich im Wertschriftengeschäft (Anlageberatung, Vermögensverwaltung) zu etablieren. Angesichts eines sich zunehmend überhitzenden Immobilienmarktes und eines sich abzeichnenden Drucks auf die hohen Gebühren (z.B. Depot- und Börsengebühren, Beratungsgebühren, Fondsgebühren) stellt sich die Frage, ob das auf die Dauer gut gehen kann.

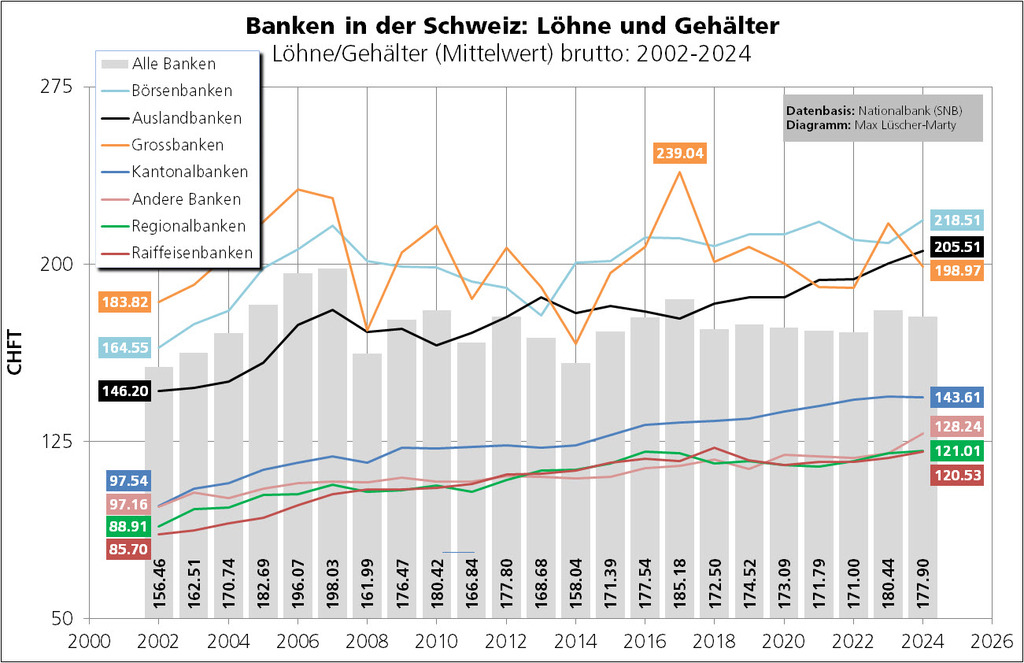

Nicht nur hohe «Beletage»-Boni - auch hohe Löhne und Gehälter

Die Boni in der «Beletage» der Banken geben immer wieder zu reden. Dabei geht zuweilen vergessen, dass die Bankbranche generell sehr gute Löhne zahlt. Mit mittleren Brutto-Jahreslöhnen im Bereich von CHF 200'000.00 stechen die Börsenbanken, die Auslandbanken und die Grossbank UBS heraus. Aber auch die durchschnittlichen Brutto-Jahreslöhne der Retailbanken sind nicht wirklich von «schlechten Eltern». Die aussagekräftigeren Median-Löhne lassen sich anhand der Bankenstatistik leider nicht ermitteln.