Kundengelder

Kundengelder wurden bis Ende 2014 in folgenden drei Passivpositionen ausgewiesen: Verpflichtungen gegenüber Kunden in Spar- und Anlageform, Übrige Verpflichtungen gegenüber Kunden, Kassenobligationen.

Die seit 2015 gültigen Rechnungslegungsvorschriften für Banken, Effektenhändler, Finanzgruppen und -konglomerate unterscheiden nur noch zwischen Verpflichtungen aus Kundeneinlagen und Kassenobligationen. Aus den Einzelabschlüssen ist deshalb die Aufteilung in kündbare Gelder (Spargelder) einerseits und Sicht- und Zeitgelder (übrige Verpflichtungen) andererseits nicht mehr ersichtlich. Das ist nicht wirklich ein Fortschritt. Schön, dass die SNB die Fortführung der Datenreihen trotzdem sicherstellt, seit 2023 allerdings nicht mehr für die einzelnen Bankengruppen. Das ist schwer nachvollziehbar.

Im Folgenden halte ich mich an die vertraute Dreiteilung in Spargelder, Sicht- und Zeitgelder sowie Kassenobligationen.

Kundengeldsätze lösen sich vom historischen Tief

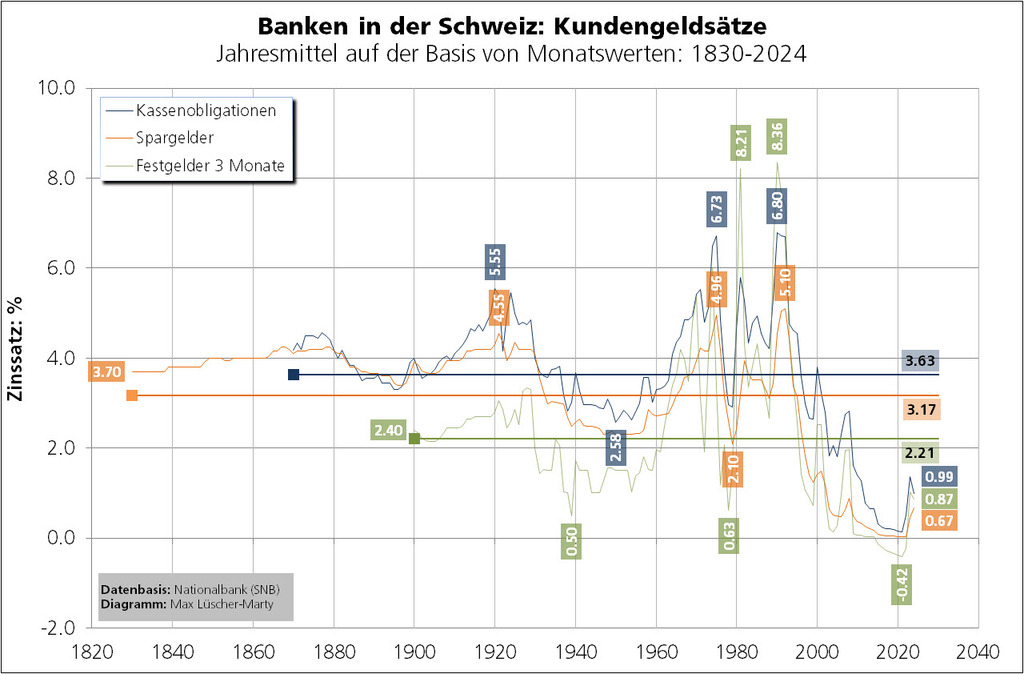

Die durchschnittliche Verzinsung für Spargelder seit 1830 rechnet sich mit 3,17%, jene für Kassenobligationen seit 1870 mit 3,63% und jene für 3-Monats-Festgelder seit 1900 mit 2,21%. Seit es Zinsaufzeichnungen gibt, waren die Kundengeldsätze noch nie so tief wie im Jahr 2021. Im Jahr 2022 und im Jahr 2023 zeigten die Zinssätze für Bankeinlagen wieder leicht nach Norden. Wer fürs Jahr eine weitere «Normalisierung» erwartete, sah sich getäuscht. Aktuell (Juni 2025) werden Spargelder im Schnitt noch mit 0,15% verzinst und fünfjährige Kassenobligationen 0,50%.

Kurze Anbindung der Kundengelder

Der «Fall» der Credit Suisse hat es krass vor Augen geführt: Banken sind potenziell illiquid! Das ist zwar keine neue Erkenntnis. Die Tiefzinspolitik, an der Notenbanken weltweit viel zu lange festgehalten haben, hat jedoch dazu beigetragen, dass das Illiquiditätsrisiko der Geschäftsbanken gross und grösser geworden ist.

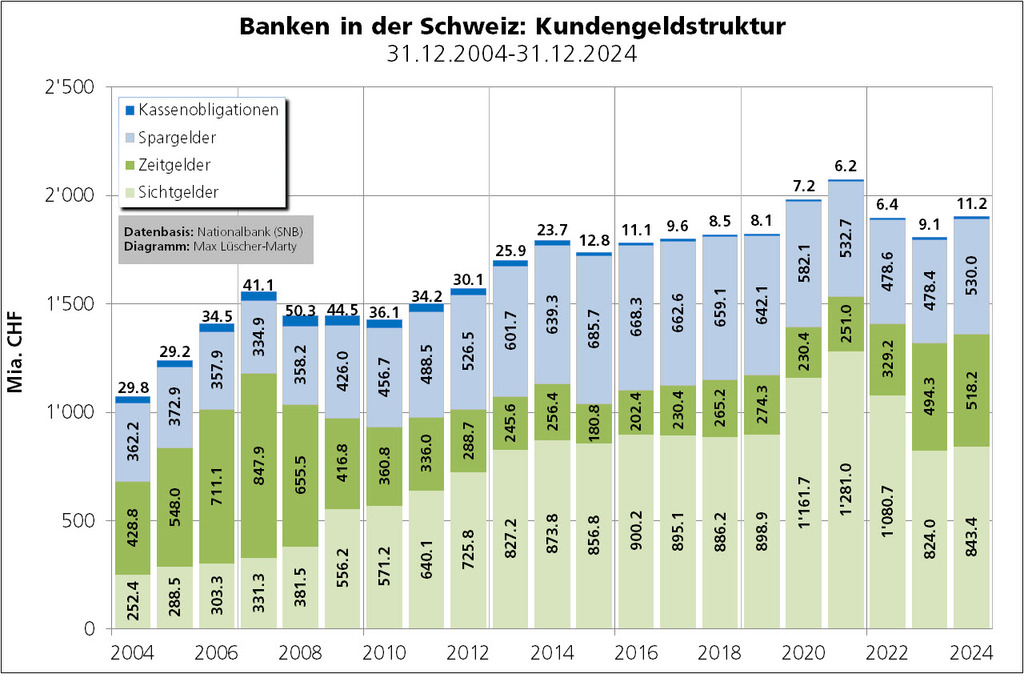

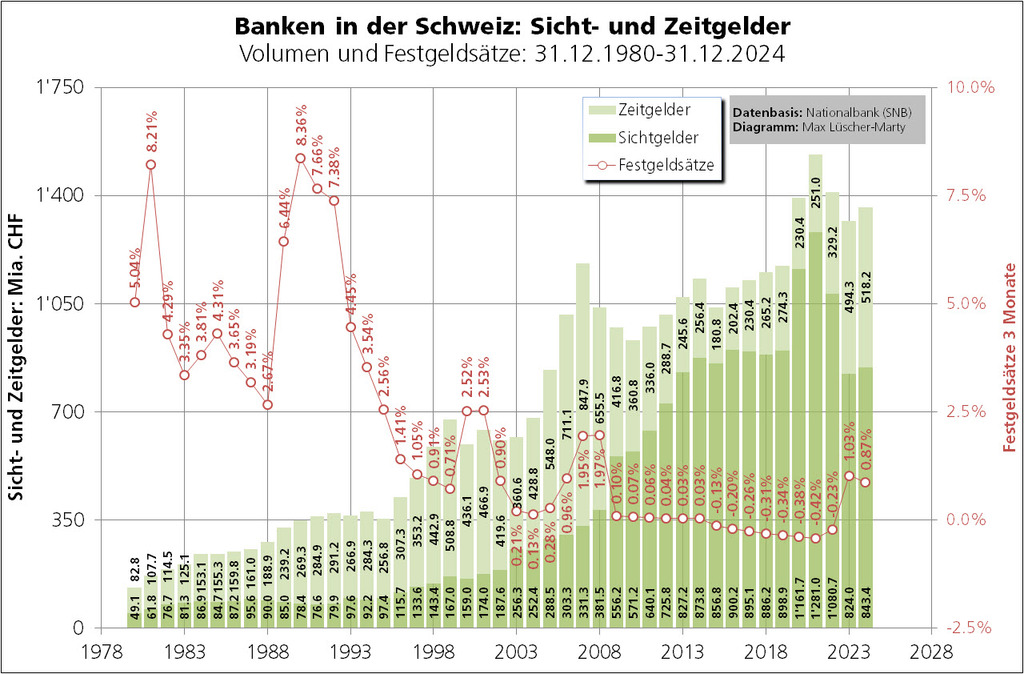

Wie das nachstehende Diagramm zeigt, hat sich die Kundengeldstruktur seit 2004 deutlich verändert (verschlechtert). Vor 20 Jahren, Ende 2004, machten die jederzeit abrufbaren Sichtgelder 23,52% der Kundengelder aus. 39,96% der Kundengelder waren Zeitgelder, 33,75% Spargelder und 2,78% Kassenobligationen. Bis Ende 2021 hat sich der Anteil der Sichtgelder auf 61,86% erhöht, während der Anteil der Zeitgelder auf 12,12% eingebrochen ist. Aber auch der Anteil der Spargelder (25,72%) und der Kassenobligationen (0,30%) lag Ende 2021 deutlich tiefer als 2003. Seither hat sich die Fristigkeit der Kundengelder etwas verbessert. Ende 2024 machten die Sichtgelder 44,33% der Kundengelder aus, die Zeitgelder 27,23%, die Spargelder 27,85% und die Kassenobligationen 0,59%.

Ende 2024 waren gut 88% der Kundengelder innert drei Monaten abrufbar. Im Schnitt der letzten 20 Jahre waren es 94,50%! Will man Geschäftsbanken stabiler machen, führt an einer beherzten Neugestaltung der Kundengeldstruktur nichts vorbei. Die Problematik der (zu) tiefen Eigenkapitalquoten (Rubrik: Bilanz, Bilanzentwicklung) haben wir bereits angesprochen.

«Sparparadoxon»

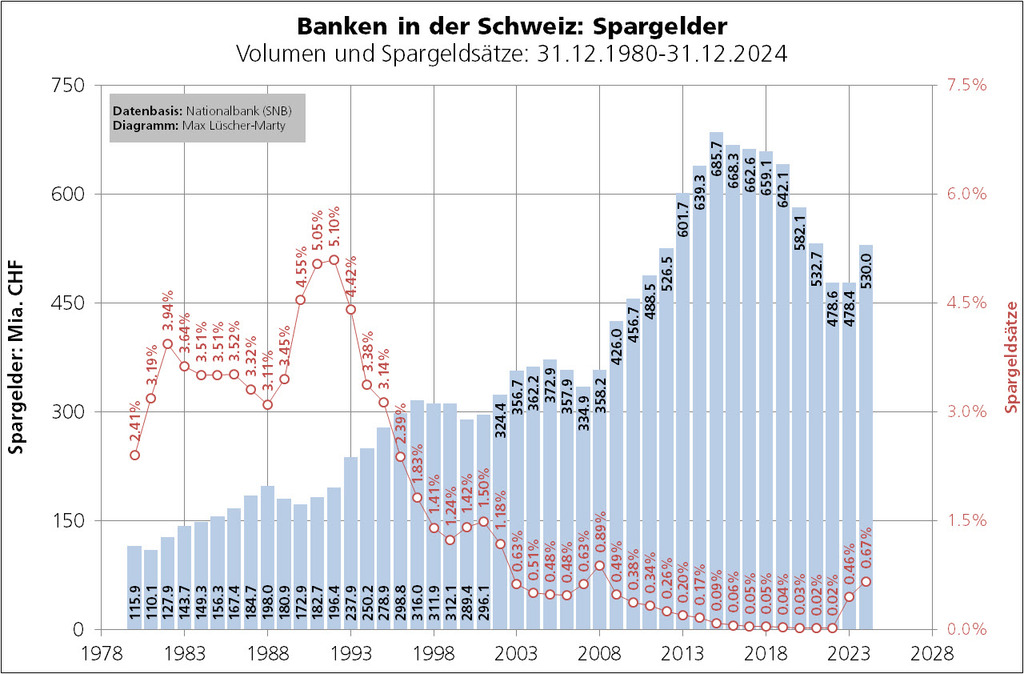

Lange Zeit liess sich bei den Spargeldern eine besondere Art von «Sparparadoxon» beobachten. Sinkende Zinsen führten zu einem Zufluss von Spargeldern, steigende Zinsen zu einem Abfluss. Seit Ende 2015 gilt dies nur noch bedingt. Derzeit gilt: Wenn Spargelder (fast) keinen Zins mehr abwerfen, kann man seine Ersparnisse ebensogut auf einem kündigungsfreien Kontokorrent- oder Privatkonto parkieren.

Hohe Wartegeldpositionen auf Sicht und auf Zeit

Per 31.12.2024 weist die schweizerische Bankenstatistik Sicht- und Zeitgelder von CHF 1'318.287 Mia. aus. Davon qualifizieren sich CHF 843.423 Mia. als Sicht- und CHF 518.205 Mia. als Zeitgelder.

Über Sichtgelder können die Bankkunden bekanntlich sofort verfügen. Aber auch Zeitgelder sind zu einem grossen Teil kurzfristig angelegt. Ende 2024 hatten 59,43% der Zeitgelder eine Restlaufzeit von weniger als drei Monaten. Entsprechend hoch ist das Abrufrisiko.

Sichtgelder – das gilt auch für kurzfristige Zeitgelder und einen Teil der Spargelder – sind «Wartegelder». Steigende Zinsen führen zu bankinternen Umschichtungen in längere Laufzeiten oder sie führen zu einem Abfluss in Richtung fest verzinsliche Obligaionen-Anleihen. Unter dem Strich verteuert sich die Refinanzierung.

Privatkundenlastige Inland-Kundeneinlagen

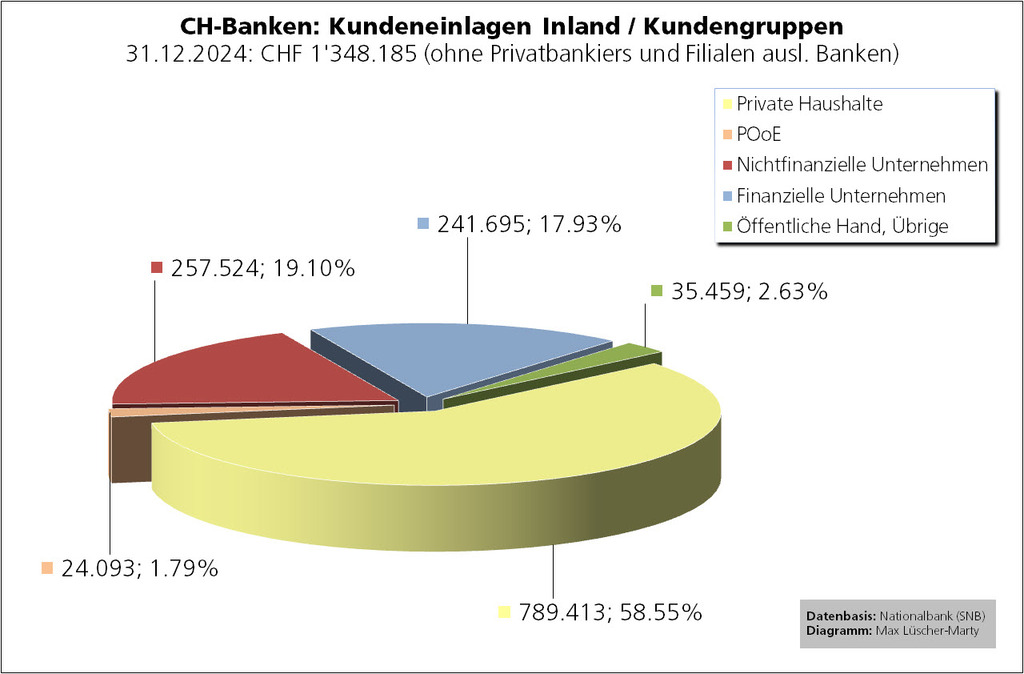

Ende 2024 summierten sich Kundeneinlagen von Inländern (ohne Privatbankiers und Filialen ausländischer Banken) auf CHF 1'348.185 Mia. Davon gehen 60,34% aufs Konto von Privatkunden und Privaten Organisationen ohne Erwerbszweck (POoE). Unternehmen (finanzielle/nicht finanzielle) steuern 37,03% bei und die Öffentliche Hand 2,63%.

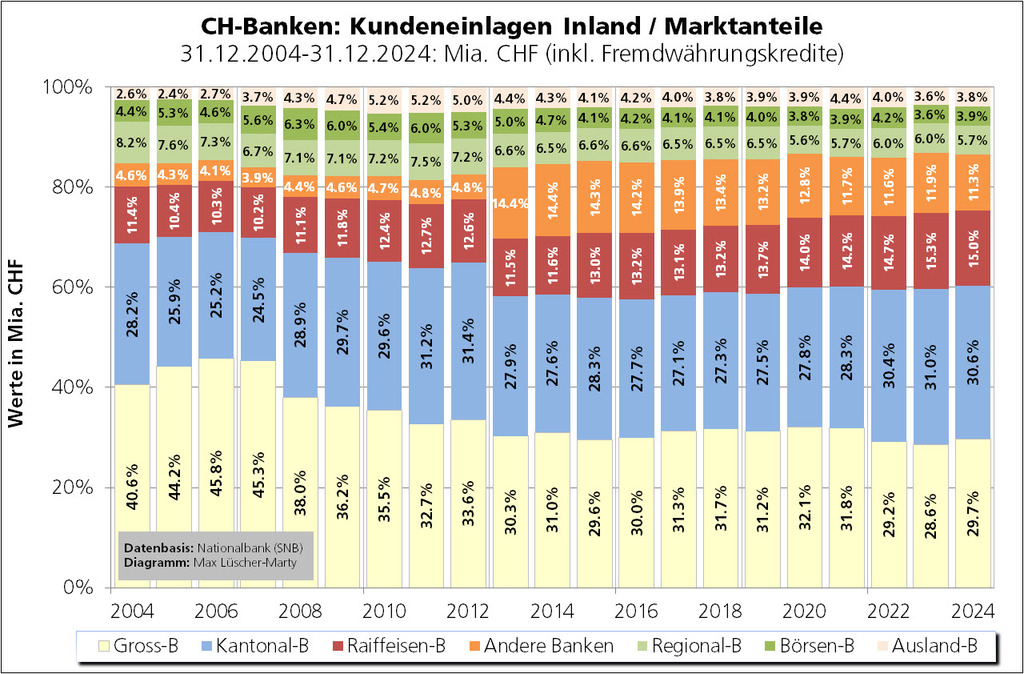

Marktanteile im Inland-Kundengeldgeschäft

Je rund 30% der Inland-Kundengelder waren Ende 2024 bei den Kantonalbanken (30.56%) und bei der Grossbank UBS (29,74%) platziert. Die Raiffeisenbanken zogen 15,01% der Inland-Kundengelder an, die Regionalbanken 5,71% und die Übrigen Banken (Börsenbanken, Auslandbanken, Andere Banken) 18,99%.