Wer sich auf Aktieninvestments einlässt, sollte nicht nur eine Vorstellung über die Chancen/Risiken mit einem mittleren bis langen Anlagehorizont haben. Er sollte auch die Chancen/Risiken auf Jahresbasis kennen.

100 Jahre CH-Aktienmarkt: Aktienjahr 2025 auf Rang 32

2025 hat der CH-Aktienmarkt eine veritable Jahresrendite (Total Return) von +17,67% hingelegt. Das sind fast 10 Prozentpunkte mehr als der Mittelwert der letzten 100 Jahre von 7,75%. In der 100-jährigen Rückschau (31.12.1925 bis 31.12.2025) bringt es das CH-Aktienjahr 2025 dennoch nur auf Rang 32.

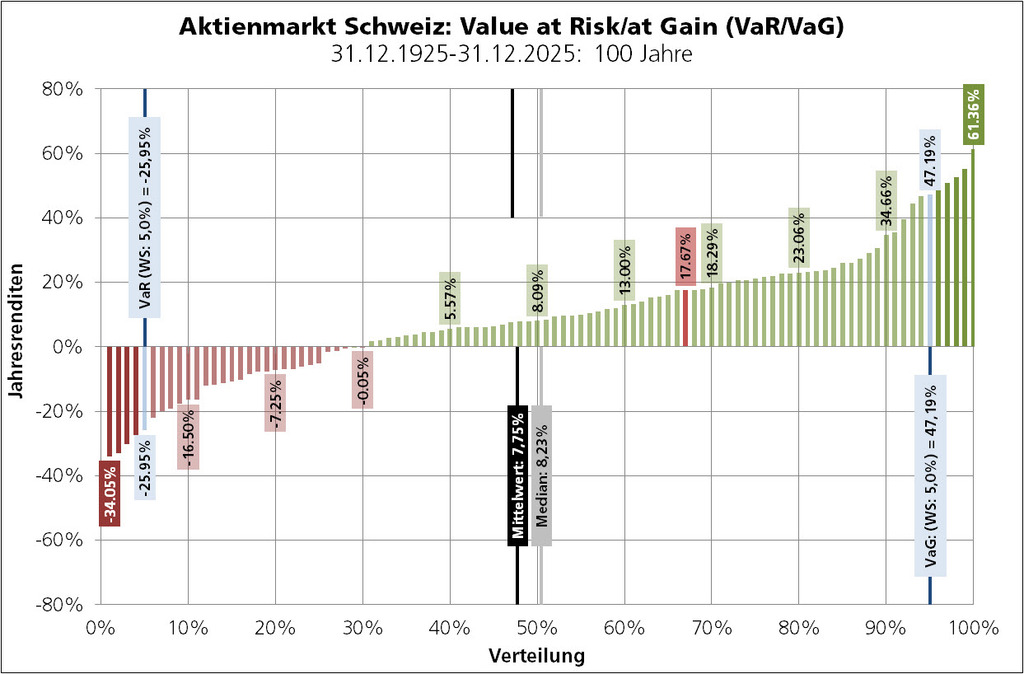

Das Spektrum der 100 Jahresrenditen reicht von –34,05% (2008) bis +61,36% (1985):

Abbildung 1

Mit 8,23% übersteigt der Median den Mittelwert von 7,75%. Der Median (auch: Zentralwert) entspricht hier dem Mittelwert der Aktienjahre 1977 (8,09%) und 1952 (8,37%). 50 Aktienjahre haben besser rentiert als 8,23% (8.09+8.37=16.46÷2) und 50 Aktienjahre schlechter.

Mithilfe des obigen Diagramms lässt sich auch der historische Value at Risk (VaR) bzw. der historische Value at Gain (VaG) bestimmen. Der VaR von –25,95% bzw. der VaG von +47,19% steht für ein Wahrscheinlichkeits-Niveau (WS-Niveau) von 5,00%. Die historische Wahrscheinlichkeit einer Jahresrendite von –25,95% und weniger bzw. einer Jahresrendite von mehr als +47,19% ist je 5,00%.

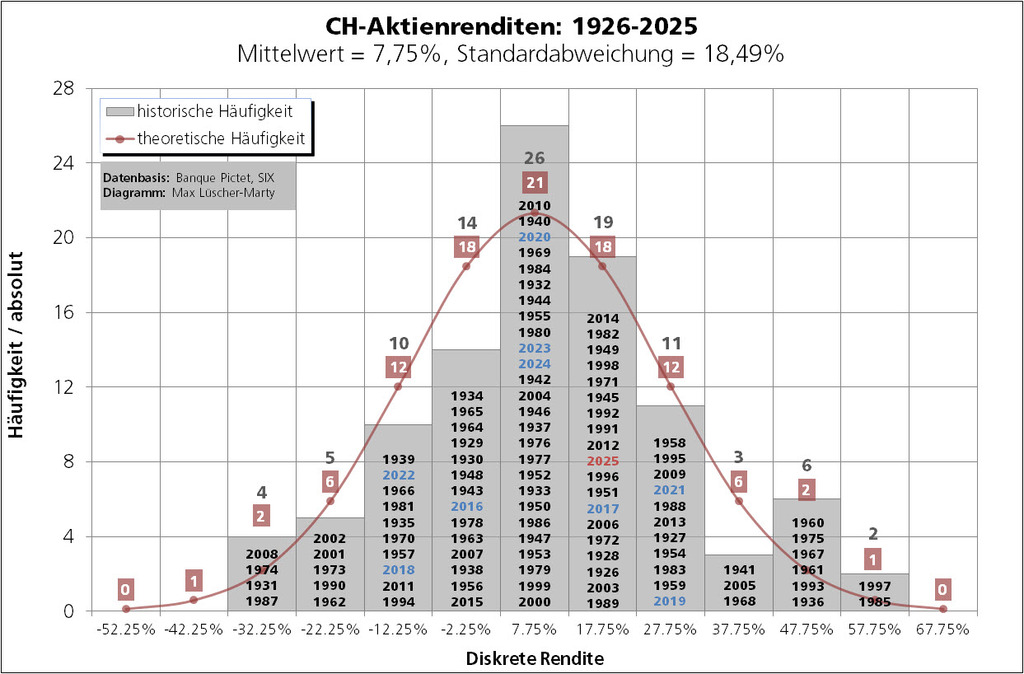

100 Jahre CH-Aktienmarkt: Jahresvolatilität 18,49%

Auf Basis der letzten 100 Jahre rechnet sich für den Aktienmarkt Schweiz eine Jahresvolatilität von 18,49%. Statistisch handelt es sich um die Standardabweichung. Sie ist ein Mass für die Streuung von Messdaten (hier: Jahresrenditen des CH-Aktienmarktes) um ihren Mittelwert. Im Finance ist die Standardabweichung bzw. die Volatilität das wichtigste Risikomass.

Die Standardabweichung basiert auf dem Modell der Normalverteilung und geht zurück auf den deutschen Mathematiker Carl Friedrich Gauss (1777–1855). Normalverteilte Messdaten streuen glockenförmig über ihrem Mittelwert. Man spricht von der Gauss'schen Glockenkurve.

Das folgende Diagramm zeigt die Verteilung der (diskreten) CH-Aktienrenditen (graue Säulen) für die letzten 100 Jahre im Vergleich zur Normalverteilungshypothese (rot):

Abbildung 2

Wie ersichtlich, weichen Theorie und Praxis recht stark ab. Das zeigt sich etwa in der mittleren Säule mit einer Breite von +2,75% bis +12,75% (Klassenmitte: 7.75 –/+5.00 ): In die mittlere Säule fallen 26 Aktienjahre, fünf mehr als der theoretische Erwartungswert von 21.

In keiner Säule stimmen Theorie und Praxis exakt überein. Das liegt etwa daran, dass der Betrachtungszeitraum (100 Jahre) ausgesprochen kurz ist, unter anderem aber auch daran, dass Aktienrenditen nicht exakt normalverteilt sind. Dennoch: Eine gute Annäherung und wertvolle Orientierungshilfe ist die Normalverteilungshypothese allemal.

Ein heftiger Kritiker der Normalverteilungshypothese ist Nassim Nicholas Taleb (Der schwarze Schwan).

100 Jahre CH-Aktienmarkt: Verlustrisiken und Gewinnchancen

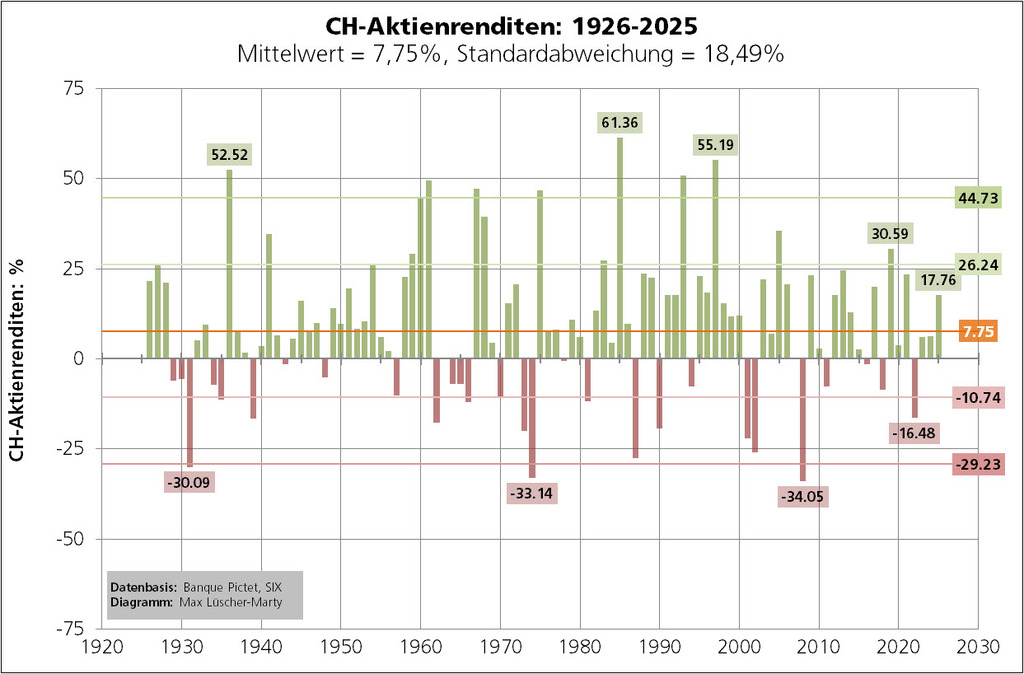

Anders als beim VaR/VaG-Ansatz (Abbildung 1) zeigt das folgende Diagramm (Abbildung 3) die Jahresrenditen des CH-Aktienmarktes in chronologischer Reihenfolge.

In den letzten 100 Jahren hat der CH-Aktienmarkt 70-mal positiv und 30-mal negativ performt. Die historische jährliche Gewinnchance beträgt demnach 70% (70/100) und das historische jährliche Verlustrisiko 30% (30/100). Mit 66,24% bzw. 33,76% ist die theoretisch zu erwartende Gewinnchance etwas tiefer und das theoretisch zu erwartende Verlustrisiko etwas höher. Die theoretischen Werte (66,24%, 33,76%) ergeben sich – basierend auf der Normalverteilungshypothese – aus dem Mittelwert von 7,75% und der jährlichen Standardabweichung von 18,49%.

Als Faustregel kann gelten, dass im statistischen zwei von drei CH-Aktienjahren mit einem kleineren oder grösseren Gewinn enden. Oder anders herum: Im statistischen Mittel schliesst eines von drei CH-Aktienjahren mit einem kleineren oder grösseren Verlust.

Abbildung 3

Im obigen Diagramm sind (von oben nach unten) fünf Linien eingezeichnet: je eine bei 44,73%, 26,24%, 7,75%, –10,74% und –29,23%. Die oberste und die unterste Linie (+44,73%, –29,23%) ergeben sich aus dem Mittelwert (7,75%) plus/minus zwei Standardabweichungen (2x18,49%). Die zweitoberste und die zweitunterste Linie (+26,24%, –10,75%) resultieren aus dem Mittelwert (7,75%) plus/minus eine Standardabweichung (18,49%).

Basierend auf der Normalverteilungshypothese haben eine Jahresrendite von +44,73% und höher bzw. –29,23% und tiefer eine Eintretenswahrscheinlichkeit von je rund 2,50%. Für CH-Aktienmarktrenditen von +26,24% und höher bzw. –10,74% gilt eine theoretische Eintretenswahrscheinlichkeit von je rund 16%. Theorie und Praxis stimmen hier recht gut überein.

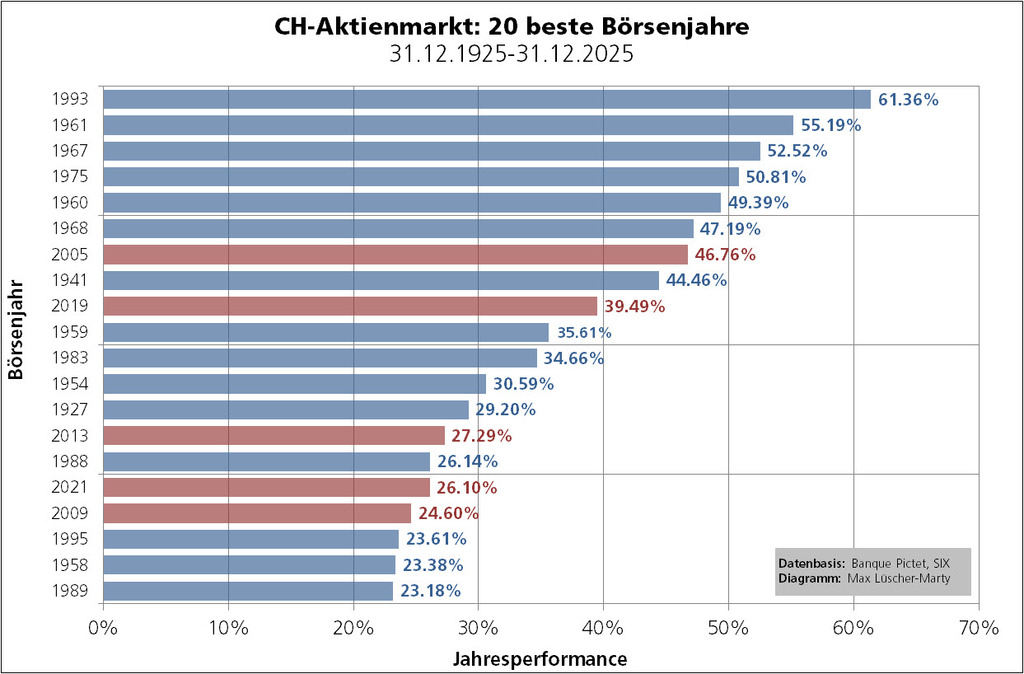

100 Jahre CH-Aktienmarkt: 20 beste Börsenjahre

Die «Hitparade» der 20 besten Börsenjahre präsentiert sich wie folgt:

Abbildung 4

Die roten Balken stehen für die Aktienjahre aus der Periode 2001 bis 2025, die es in die Top-20 geschafft haben. Es sind fünf - gerade soviel wie man aufgrund der Historie (20÷4=5) erwarten durfte.

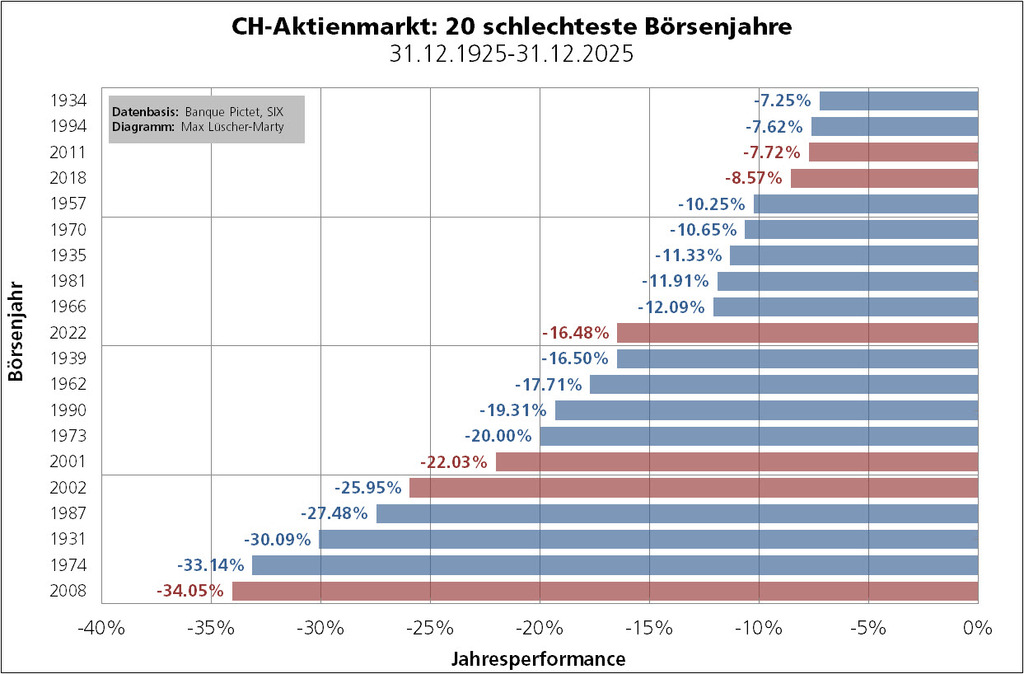

100 Jahre CH-Aktienmarkt: 20 schlechteste Börsenjahre

Und hier die «Hitparade» der 20 schlechtesten Börsenjahre in der 100-jährigen Pictet-Datenreihe:

Abbildung 5

In den «Flop-20» sind die letzten 25 Aktienjahre sechsmal vertreten. Das ist ein Jahr mehr als man aufgrund der Historie (20÷4=5) erwarten durfte.