Schweiz: Stark steigende Unternehmens- und Privatschulden

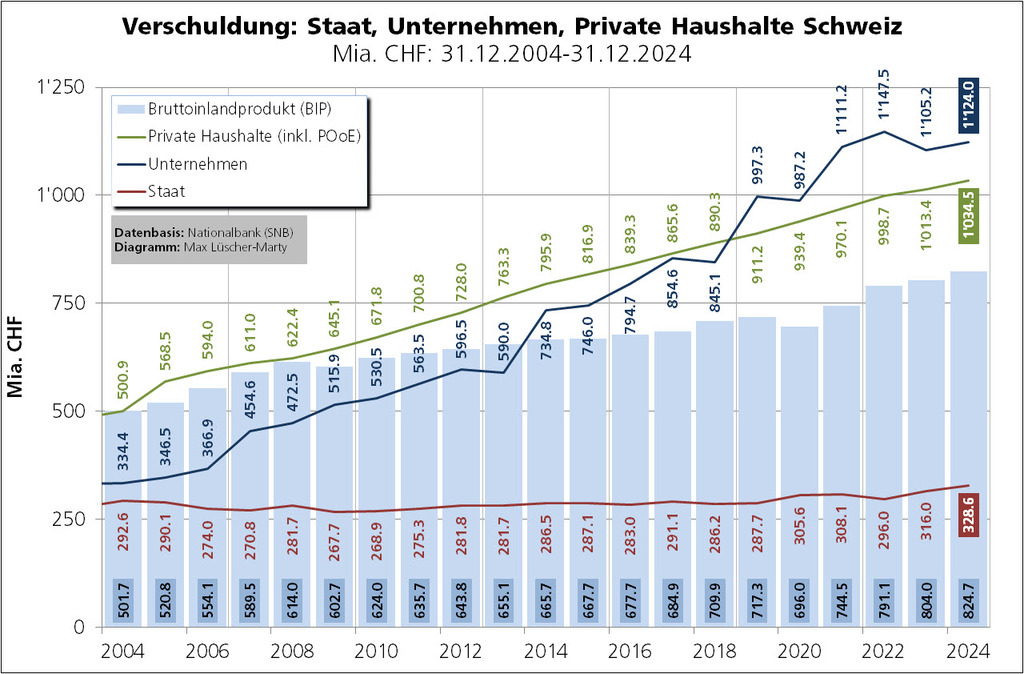

In der Schweiz hat es die öffentliche Hand (Bund, Kantone, Gemeinden) nach 2004 geschafft, den Anstieg der Staatsverschuldung einigermassen im Zaum zu halten. Ganz anders präsentiert sich die Situation bei den Unternehmen und bei den Privaten Haushalten. Die Schulden wachsen munter weiter; sie wachsen insbesondere deutlich stärker als das Bruttoinlandprodukt (BIP)!

Besonders ausgeprägt ist der Anstieg der Unternehmensschulden in Form von Schuldtiteln und Krediten. Vom 31.12.2004 bis zum 31.12.2024 haben die Schulden der nicht finanziellen Unternehmen, also jener ausserhalb des Finanzsektors (Banken, Versicherungen, Anlagefonds), um mehr als 230% (+237,77%) zugelegt, konkret von CHF 334.375 Mia. auf CHF 1'123.984 Mia. Die Schuldenquote (Unternehmensschulden in Relation zum BIP) hat sich von 66,65% auf 136,28% erhöht. Wie die Finanzierungsrechnung der Schweizerischen Nationalbank (SNB) offenlegt, haben sich die Unternehmen in der Schweiz massgeblich bei ihren Mutter-/Tochtergesellschaften im Ausland refinanziert. Rund die Hälfte des Schuldenwachstums der letzten zwanzig Jahre gehört in diese Kategorie.

Auch die Verschuldung der Privaten Haushalte (inkl. Private Organisationen ohne Erwerbszweck, POoE) schreitet unaufhaltsam voran, von CHF 500.927 Mia. (Ende 2004) auf CHF 1'034.514 (Ende 2024). Rechnete sich Ende 2004 noch eine Privatschuldenquote (Schulden der Privaten Haushalte und POoE im Verhältnis zum BIP) von 99,85%, lag diese Ende 2024 bei 125,43%.

Die Entwicklung der Staats-, Unternehmens- und Privatschulden seit 2004 präsentiert sich wie folgt:

Schweiz: Weltweit höchste Hypothekarschuld pro Kopf

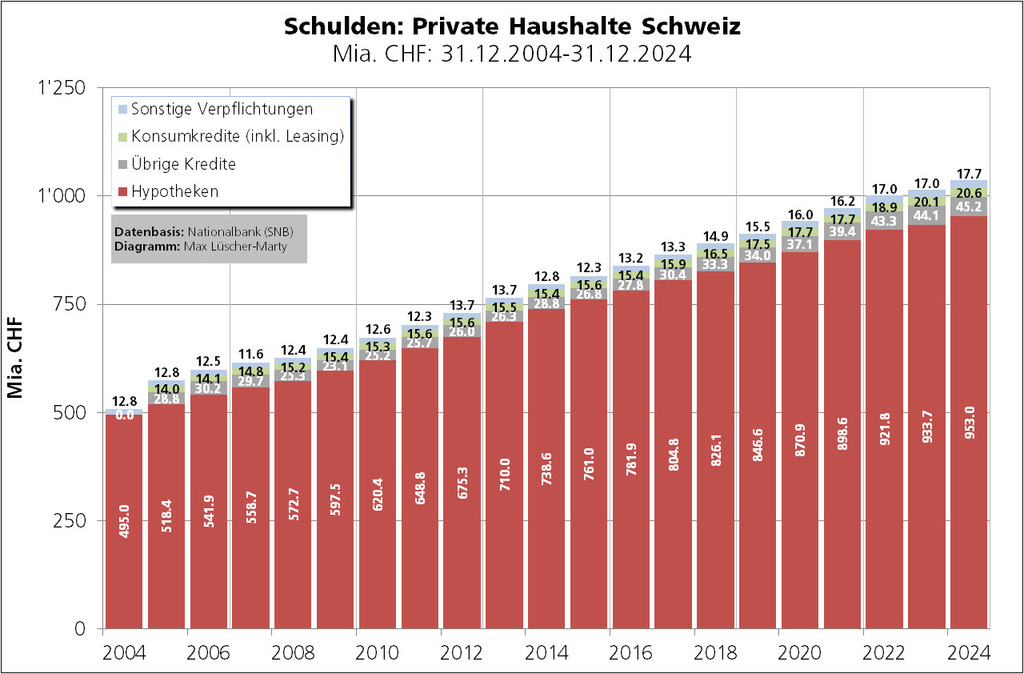

Per 31.12.2024 summierten sich die Kreditschulden der Privaten Haushalte (ohne POoE) auf CHF 1'018.803 Mia. Davon waren CHF 953.009 Mia. Hypotekarkredite, CHF 20.555 Mia. Konsumkredite (Kleinkredite, Leasingverpflichtungen) und CHF 45.239 Mia. übrige Kredite (v.a. Lombardkredite). Als Hypothekarkreditgeber stehen die Banken mit einem Marktanteil von rund 92,50% unangefochten an erster Stelle, gefolgt von den Versicherungen (inkl. Pensionskassen).

Die hypothekarische Pro-Kopf-Verschuldung per 31.12.2024 rechnet sich mit rund CHF 105'300.00.

Die Verpflichtungen der Privaten Haushalte (Kredite plus «sonstige Verpflichtungen») haben sich in den letzten zwanzig Jahren wie folgt entwickelt:

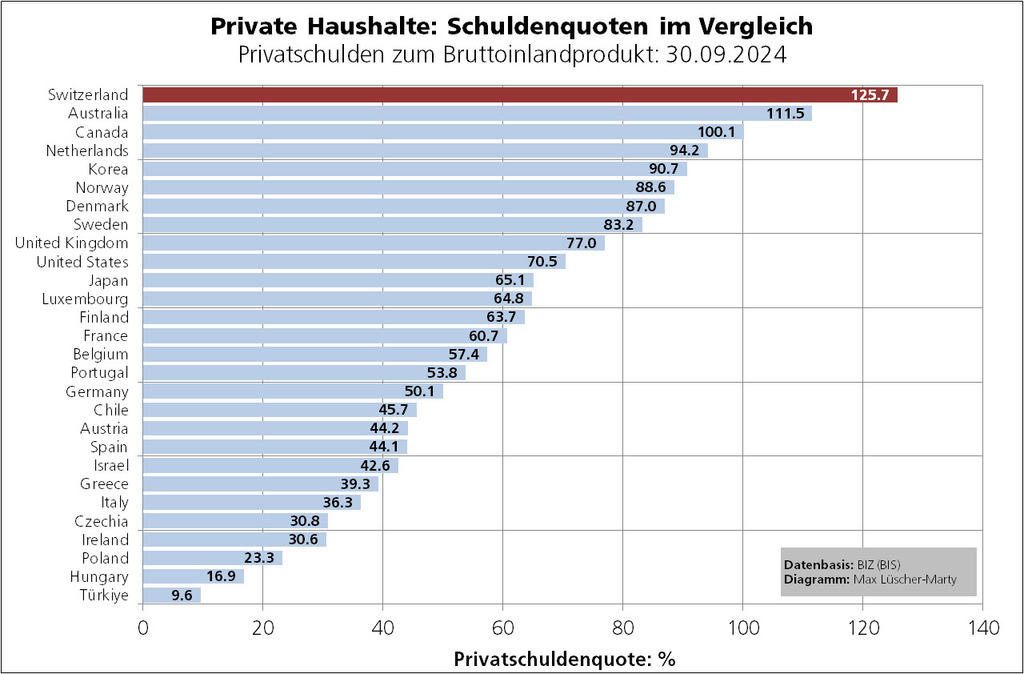

Schweiz: Weltweit höchste Privatschuldenquote

Mit einer Privatschuldenquote (inkl. POoE, ohne sonstige Verpflichtungen) von 125,7% steht die Schweiz per 30.09.2024 weltweit an erster Stelle! Laut Erhebungen der Bank für internationalen Zahlungsausgleich (BIZ) weisen - ausser der Schweiz - nur noch Australien (111.5%) und Canada (100.1%) Privatschuldenquoten von mehr als 100% aus.

Bemerkenswert ist die Divergenz zwischen Staats- und Privatschuldenquote: Japan, Griechenland und Italien, die bei der Staatsschuldenquote (IWF-Bruttoschuldenquote) die Spitzenplätze belegen, weisen Privatschuldenquoten von weniger als 70% aus (Japan: 65,1%, Griechenland: 39,3%, Italien: 36,3%). Man könnte fast meinen, dass hohe Staatsschuldenquoten argwöhnisch machen und Private Haushalte anhalten, sich nicht allzusehr zu verschulden.

Beachten Sie auch die Seite Privatvermögen Schweiz 2004 ff.

Voraussichtliches Update:

Ende Mai 2026