Devisenbarometer Schweiz

Ich datiere den Devisenbarometer in unregelmässigen Abständen auf.

Ein Klick auf den ersten Button (09.07.2026) öffnet das Fenster zum jüngsten Update:

Erstnutzern bzw. Erstbesuchern empfehle ich die Vorauslektüre der nachstehenden Erläuterungen!

Erläuterungen für Erstnutzer

Kaufkraftparitätentheorie (KKP): Grundidee

Die Kaufkraftparitätentheorie (KKP) unterstellt eine enge Verknüpfung zwischen Wechselkurs- und Teuerungsentwicklung. Wechselkurse, so die Hypothese, gleichen mittel- bis langfristig die unterschiedliche Entwicklung der Konsumentenpreise von Währungsgebiet zu Währungsgebiet aus. Diese Erklärung war bereits im 16. Jahrhundert bekannt und geht in ihrer heutigen Fassung auf den schwedischen Nationalökonomen Gustav Cassel (1866–1945) zurück.

Kaufkraftparität ist gegeben, wenn ein Wechselkurs (z.B. USD/CHF) hüben wie drüben dieselbe Kaufkraft verleiht. Kostet ein bestimmter Warenkorb in der Schweiz bspw. CHF 420.00 und in den Vereinigten Staaten von Amerika USD 400.00, wäre Kaufkraftparität bei einem Wechselkurs USD/CHF von 1.05 gegeben. Schlägt nun der Preis für diesen Warenkorb in den USA um 5,00% auf, in der Schweiz aber bloss um 2,00%, müsste – damit weiterhin Kaufkraftparität herrscht – der Wechselkurs USD/CHF um rund 3,00% nachgeben, genau von 1.05 auf 1.02 (1.05 x 1.02/1.05).

Im Folgenden wollen wir die Kaufkraftparitätentheorie am Wechselkurspaar USD/CHF (US-Dollar/Schweizerfranken) erörtern, aber auch kritisch hinterfragen. Basis bilden die Monatsmittelkurse USD/CHF vom 31.12.1979 bis zum 31.12.2024 und – für denselben Zeitraum – der Wechselkursindex USD/CHF der Schweizerischen Nationalbank.

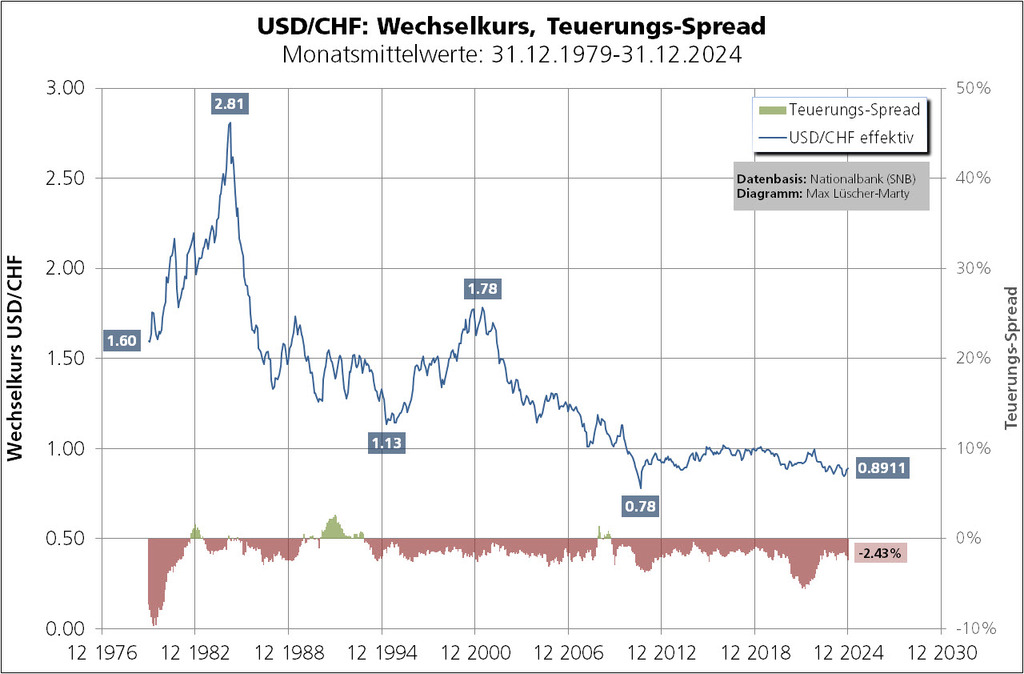

Wechselkursentwicklung USD/CHF und Teuerungs-Spread USA/Schweiz

Das folgende Diagramm zeigt zweierlei: Die monatliche Wechselkursentwicklung USD/CHF und den monatlichen Spread (Abweichung) zwischen der rollenden Jahresteuerung in den USA und der rollenden Jahresteuerung in der Schweiz:

Die Wechselkursentwicklung USD/CHF zeigt – bei volatilem Auf und Ab –, dass sich der US-Dollar zum Schweizerfranken nach und nach abgeschwächt hat. Mussten im Dezember 1979 pro US-Dollar CHF 1.60 «hingeblättert» werden, waren es im Dezember 2024 im Monatsmittel noch CHF 0.8911 (89 Rappen). Das entspricht einem Minus von fast 45% (0.89/1.60 –1). Umgekehrt kostete ein Schweizerfranken im Dezember 1979 USD 0.625 (1/1.60) und im Dezember 2024 USD 1.124 (1/0.89). Das ist ein Plus von fast 80% (1.124/0.625 –1). Aus dieser Optik wird auch klar(er), weshalb man sagt, der Schweizerfranken habe sich verteuert.

Der Teuerungs-Spread entspricht der Abweichung (Differenz) zwischen der rollenden Jahresteuerung in den USA und der rollenden Jahresteuerung in der Schweiz. Die rollende Jahresteuerung entspricht dem jeweiligen Anstieg der Konumentenpreise im Vergleich zum Vorjahresmonat. Im Dezember 2024 galt ein Spread von (–)2,43%. Demnach war die Jahresteuerung 2024 (Ende Dezember 2023 bis Ende Dezember 2024) in den USA 2.43 Prozentpunkte höher als die Jahresteuerung in der Schweiz. Wie man sieht, war die rollende Jahresteuerung in den USA die allermeiste Zeit höher als in der Schweiz. Im Sinne der Kaufkraftparitätentheorie geht dies mit einer Abschwächung des USD einher.

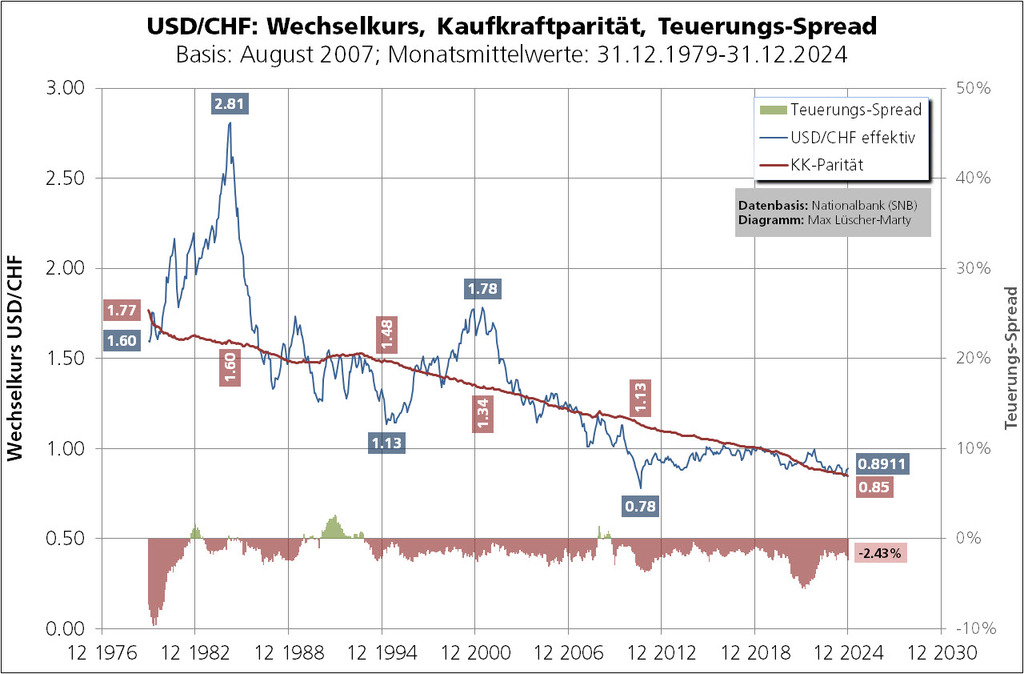

Bestimmung der Kaufkraftparität bzw. des «fairen» Wechselkurses

Die Bestimmung des «fairen» Wechselkurses (KK-Parität) und mithin einer Kaufkraftparitätslinie ist mehr Kunst als Wissenschaft. Ich lege deshalb meine Approximation in aller Kürze offen:

Als Datenbasis nutze ich die realen Wechselkursindizes der Schweizerischen Nationalbank (SNB). Deren Indexwerte ergeben sich aus der monatlichen Fortschreibung der Teuerungs-Spreads. Auf dieser Datenbasis bestimme ich den mittleren Indexwert (arithmetisches Mittel). Den Monatswert (Indexwert) mit der geringsten Mittelwertabweichung definiere ich als Basis mit dem Wert 100 (1.0). Alle übrigen Monatswerte der SNB-Wechselkursindizes richte ich danach aus bzw. justiere sie. Die Multiplikation aller Monatswerte (justierter Indexwert) mit dem effektiven Wechselkurs ergibt die Kaufkraftparitätslinie.

Für das Wechselkurspaar USD/CHF ergab für den Betrachtungszeitraum (1979 bis 2024) eine Kaufkraftparitätslinie (KK-Parität) wie folgt; der Basismonat, also der Monat, der die Höhe der Kaufkraftparitätslinie bestimmt, ist der August 2007:

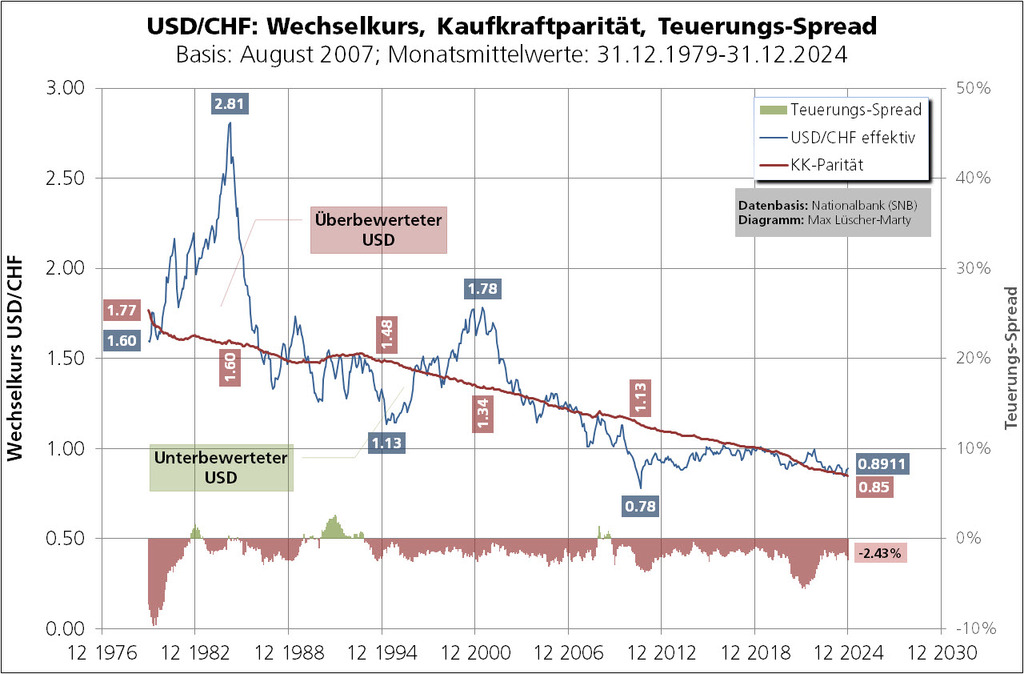

Mehrwert der Kaufkraftparitätentheorie

Die Kaufkraftparitätentheorie bzw. die Kaufkraftparitätslinie erweist sich in aller Regel als wertvolle Orientierungshilfe.

Trifft es zu, dass die Kaufkraftparitätslinie den langfristigen Trend angibt und der Wechselkurs (hier USD/CHF) über kurz oder lang diesem Trend folgt, lassen sich Über- bzw. Unterbewertungen gewinnbringend nutzen. Ein unterbewerteter USD eröffnet die Chance, ein USD-Engagement (z.B. in US-Zinspapieren) aufzubauen oder zu erhöhen. Es können aber auch USD auf Termin gekauft und das Termingeschäft bei Bedarf solange verlängert (gerollt) werden, bis die Rechnung (allenfalls) aufgeht. Ein überbewerteter USD kann zum Entscheid führen, den Bestand an USD-Investments zu verkaufen oder zu verringern. Ebenso können USD auf Termin verkauft werden.

Zu beachten ist, dass (deutliche) Über- bzw. Unterbewertungen zuweilen viel «Ausdauer» haben. So hielt etwa die im Diagramm markierte Überbewertung rund sechs Jahre an. Tatsächliche Kaufkraftparität gibt es notabene äusserst selten.

Per Dezember 2024 rechnet(e) sich ein «fairer» Wechselkurs USD/CHF von 0.85. Gemessen am Dezember-Mittelkurs von 0.8911 lässt sich dies als Überbewertung interpretieren. Zum Schweizerfranken war der US-Dollar rund vier Rappen zu teuer.

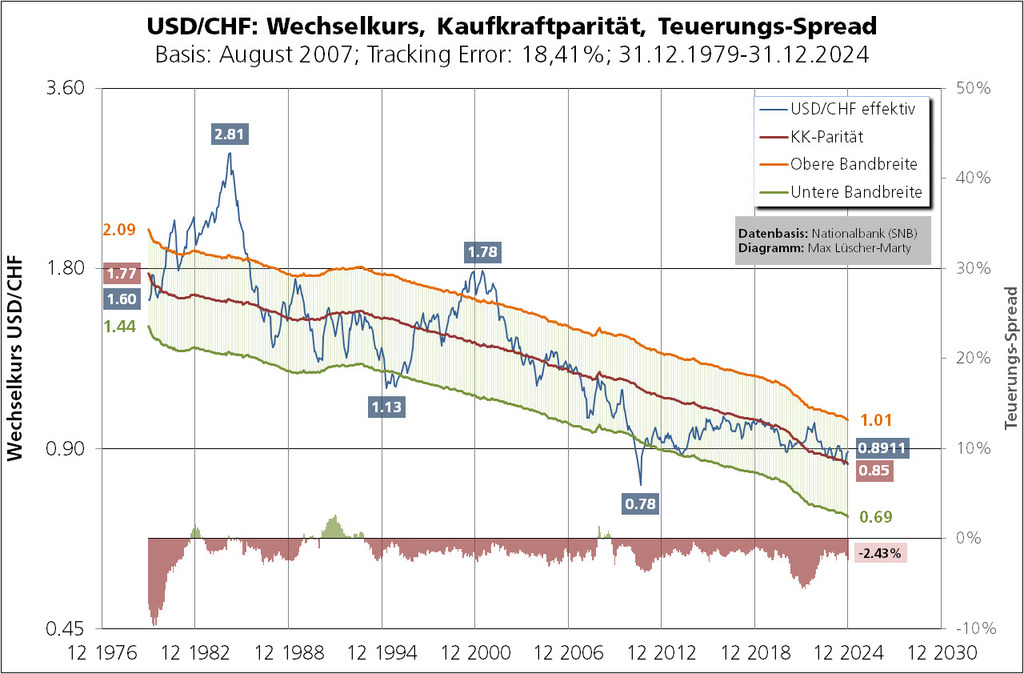

Kaufkraftparitätenbänder

Wie bereits erwähnt, ist die Positionierung der Kaufkraftparitätslinie alles andere als eindeutig. Ich setzte deshalb mit Vorliebe auf Kaufkraftparitätenbänder. Die in meinen Diagrammen visualisierte Bandbreite entspricht zwei Standardabweichungen (Tracking Error). Sie deckt theoretisch rund 95% des Schwankungsbereichs ab. Im Dezember 2024 ergab sich für USD/CHF ein Schwankungsbereich von 0.69 bis 1.01.

(Meine) Kaufkraftparitätenbänder geben auch einen Hinweis darauf, wie weit die publizierten Schätzungen für einen fairen Wechselkurs auseinanderliegen können.

Erklärungsgehalt der Kaufkraftparitätentheorie

Für das Wechselkurspaar USD/CHF lässt sich für den Betrachtungszeitraum (1979 bis 2024) ein Erklärungsgehalt (R Quadrat, R2) von 68,26% bestimmen. Mit anderen Worten: Gut zwei Drittel der Wechselkursschwankungen USD/CHF lassen sich mithilfe der Kaufkraftparitätentheorie erklären. Für einen etwas längeren Betrachtungszeitraum (1973 bis 2024) steigt der Erklärungsgehalt für USD/CHF auf gut 80% (80,81%).

Für EUR/CHF und GBP/CHF liefert die Kaufkraftparitätentheorie einen hohen Erklärungswert von je rund 94%. Beim Wechselkurspaar AUD/CHF lassen sich gut 80% der Wechselkursschwankungen aus der Kaufkraftparität herleiten. Beim japanischen Yen (JPY) ist der Erklärungsgehalt der Kaufkraftparitätentheorie praktisch null.