Kommentare und Analysen zu Aktienmärkten im Allgemeinen und zum Aktienmarkt Schweiz im Speziellen betonen immer wieder den (langen) Anlagehorizont. Bei gelegentlichen Einbrüchen die Nerven zu verlieren, sei falsch. Ein langer Atem werde belohnt. Aber: Nach wie vielen Jahren trägt ein langer Atem wirklich Früchte? Die hundertjährige Geschichte der Pictet-Datenreihe gibt darauf die eine oder andere Antwort.

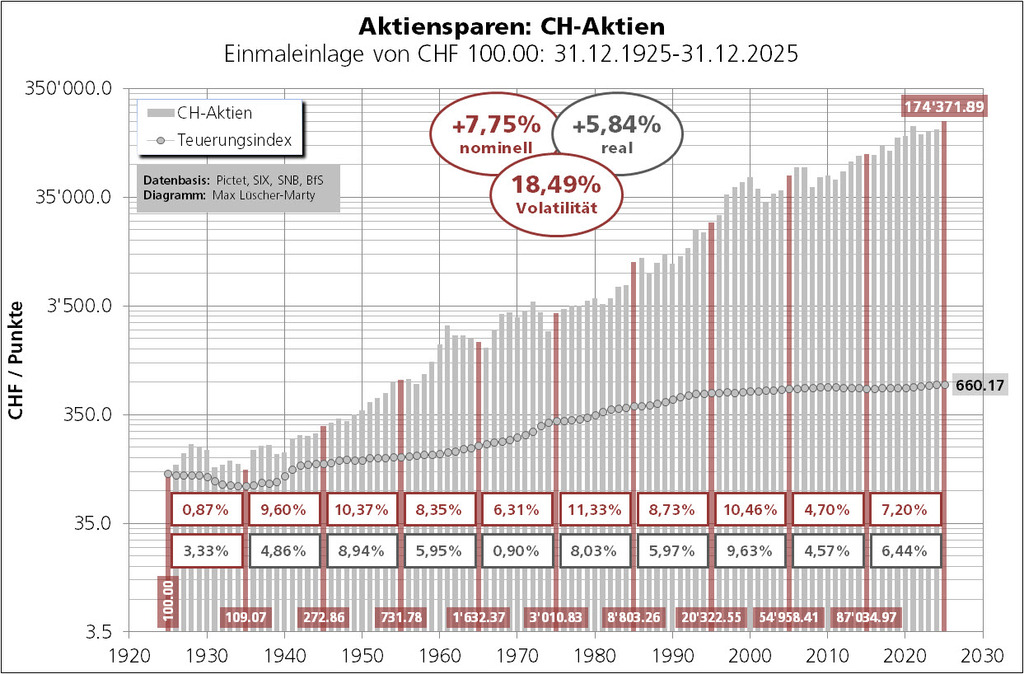

CH-Aktienmarkt: 7,75% Total Return p.a. seit Ende 1925

Ein CH-Aktienportfolio – aufgebaut am 31.12.1925 mit einer Einmaleinlage von CHF 100.00 – hätte sich gemäss Berechnungen der Banque Pictet & Cie. SA bis zum 31.12.2025 zu einem Vermögen von CHF 174'371.89 entwickelt. Das entspricht einer mittleren Rendite von 7,75% pro Jahr (p.a.): ((174'371.89÷100.00)^(1/100))-1=0.0775 . Bei einer mittleren Jahresteuerung für die letzten 100 Jahre von 1,91% rechnet sich – leicht vereinfacht – eine inflationsbereinigte Rendite (Realrendite) von 5,84% (7.75–1.91=5.84).

Die Renditewerte (7,75% nominell, 5,84% real) verstehen sich inklusive Wiederanlage der jährlichen Bruttodividenden. Man spricht von Total Return (TR). Steuern, Kommissionen und Gebühren bleiben unberücksichtigt.

Abbildung 1

Eine Zwischenbilanz nach jeweils zehn Jahren (1926 bis 1935, 1936 bis 1945, usw.) zeitigt mal für mal positive Jahresrenditen, sowohl nominell als auch real. Für die jüngste Dekade (31.12.2015 bis 31.12.2025) rechnet sich eine Nominalrendite von 7,20% pro Jahr (p.a.): ((174'371.89÷87'034.97)^(1/10))-1=0.0720. Bringt man von den 7,20% die mittlere Jahresteuerung der letzten zehn Jahre von 0,76% in Abzug, erhält man - leicht vereinfacht - die Realrendite von 6,44%.

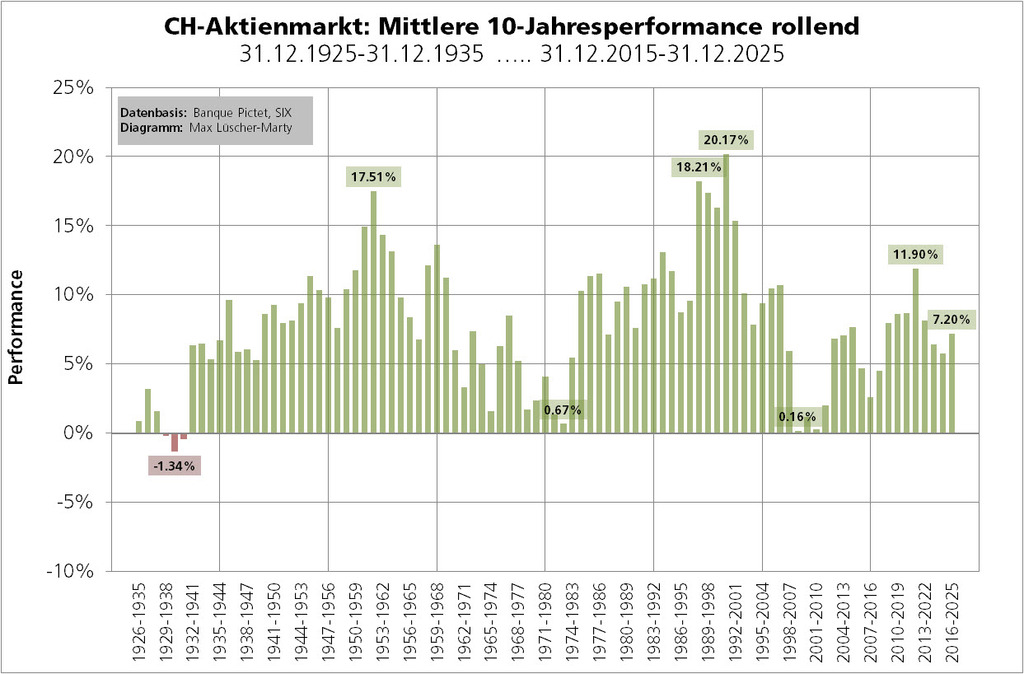

CH-Aktienmarkt: Mittlere 10-Jahresrenditen (nominell, real)

Die obigen 10-Jahresperioden schliessen (nominell und real) alle positiv ab. Es gibt aber durchaus Dekaden mit einer Negativrendite. Diese liegen allerdings weit zurück: 1929 bis 1938 (–0,18%), 1930 bis 1939 (–1,34%) und 1931 bis 1940 (–0,42%). Aber auch in jüngerer Zeit gab es Dekaden, die nur knapp positiv performten, so etwa 1999 bis 2008 (+0,16%) oder 2001 bis 2010 (+0,30%).

Abbildung 2

Die höchste nominelle 10-Jahresrendite (geometrisches Mittel) in der 100-jährigen Geschichte der Pictet-Datenreihe (20,17%) ergab sich in den 1990er-Jahren (1991 bis 2000). Konkret: Wer am 31.12.1990 CHF 100'000.00 in den CH-Aktienmarkt investierte, durfte sich am 31.12.2000 über ein Aktienvermögen von CHF 628'248.20 freuen. Aber eben: Steuern, Kommissionen und Gebühren sind hier nicht eingerechnet. Und ausserdem: In den anschliessenden zehn Jahren (2001 bis 2010) stieg das Aktienvermögen (CHF 628'248.20) nur noch auf CHF 637'191.40 (mittlere 10-Jahresrendite: 0,30%).

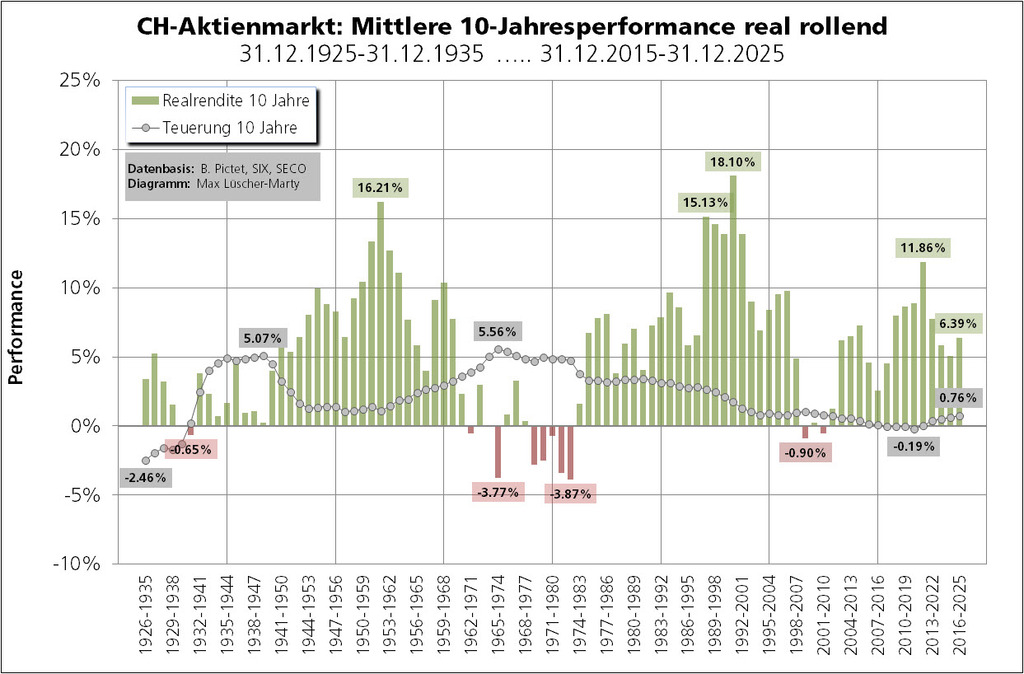

Teuerungsbereinigt präsentiert sich die Datenlage wie folgt: In zwölf von insgesamt 91 Dekaden hat der Aktienmarkt Schweiz die Teuerung nicht wettgemacht. Das entspricht einer historischen Wahrscheinlichkeit von 13,19% und mithin einem «Sieben- bis Acht-Jahre-Ereignis».

Abbildung 3

Die inflationsbereinigt beste 10-Jahresperiode (Realrendite von 18,10% p.a.) war jene von 1991 bis 2000.

Die schlechteste 10-Jahresperiode (Realrendite von –3.87% p.a.) ergab sich von 1973 bis 1982. Hochgerechnet auf zehn Jahre entspricht dies einem Kaufkraftverlust von (–)32,61%!

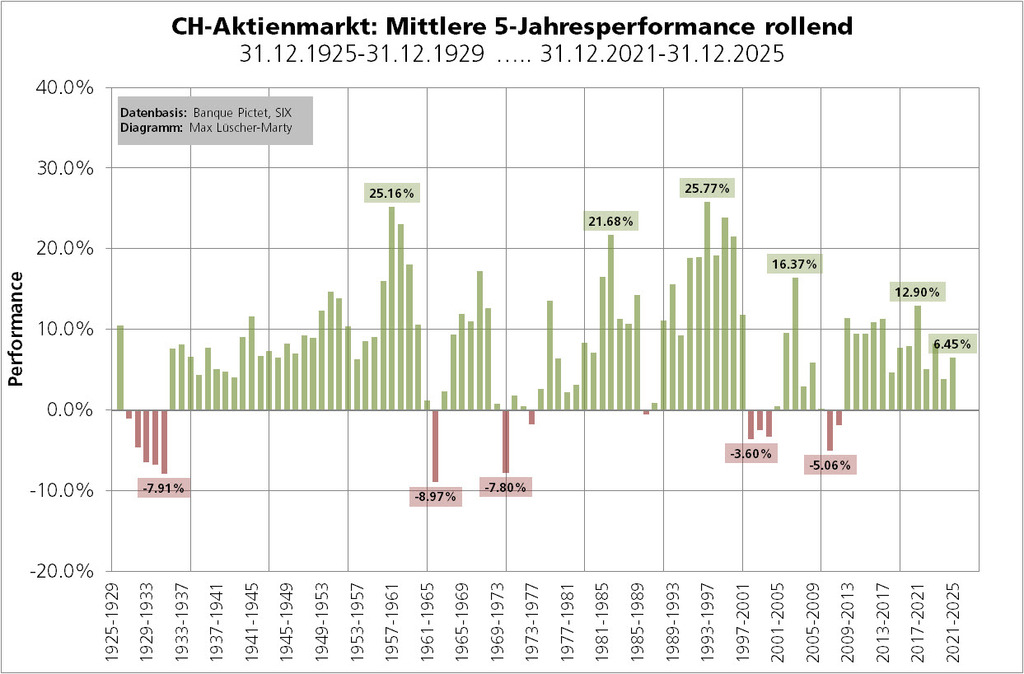

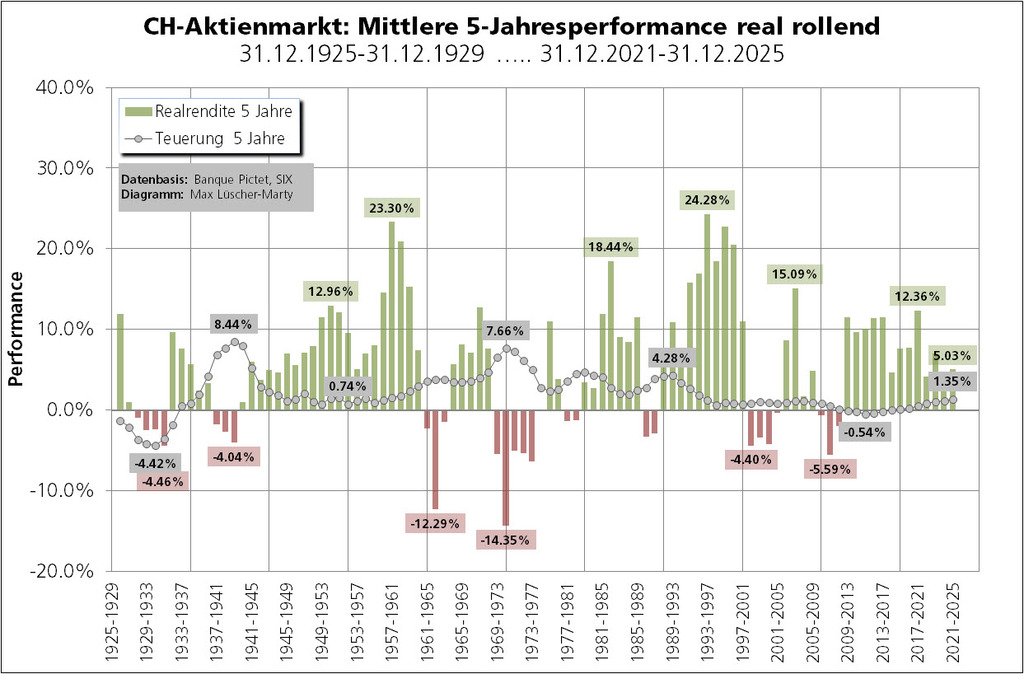

CH-Aktienmarkt: Mittlere 5-Jahresrenditen (nominell, real)

In den bislang 96 5-Jahresperioden der Pictet-Datenreihe schloss der CH-Aktienmarkt 14-mal im Minus. Das entspricht einer historischen Wahrscheinlichkeit von 14,58% und mithin einem «Sieben-Jahre-Ereignis».

Abbildung 4

Die höchste 5-Jahresrendite (25,77% pro Jahr) ergab sich in den 1990er-Jahren (1993 bis 1997). Konkret: Wer am 31.12.1992 CHF 100'000.00 in den CH-Aktienmarkt investierte, wies am 31.12.1997 ein Aktienvermögen von CHF 314'729.90 aus. Aber auch hier: Steuern, Kommissionen und Gebühren sind nicht eingerechnet. Und ausserdem: In den anschliessenden fünf Jahren (1998 bis 2002) sank das Aktienvermögen (CHF 314'729.90) auf CHF 262'036.05 (mittlere 5-Jahresrendite: –3,60%).

Das schlechteste Fünf-Jahresergebnis ergab sich von 1962 bis 1966. Wer am 31.12.1961 mit CHF 100'000.00 in den CH-Aktienmarkt einstieg, sah sich am 31.12.1966 mit einem Aktienvermögen von gerade noch CHF 62'508.55 konfrontiert. Fünf Jahre später, am 31.12.1971, waren es immerhin wieder CHF 138'390.55.

Teuerungsbereinigt endeten 27 der insgesamt 96 5-Jahresperioden im Minus. Das entspricht einer historischen Wahrscheinlichkeit von 28,13% und mithin einem «Vier-Jahre-Ereignis».

Abbildung 5

Die inflationsbereinigt beste 5-Jahresperiode (Realrendite von 24,28% p.a.) war jene von 1993 bis 1997.

Die schlechteste 5-Jahresperiode (Realrendite von –14,35% p.a.) ergab sich von 1970 bis 1974. Hochgerechnet auf fünf Jahre entspricht dies einem Kaufkraftverlust von (–)53,91%!

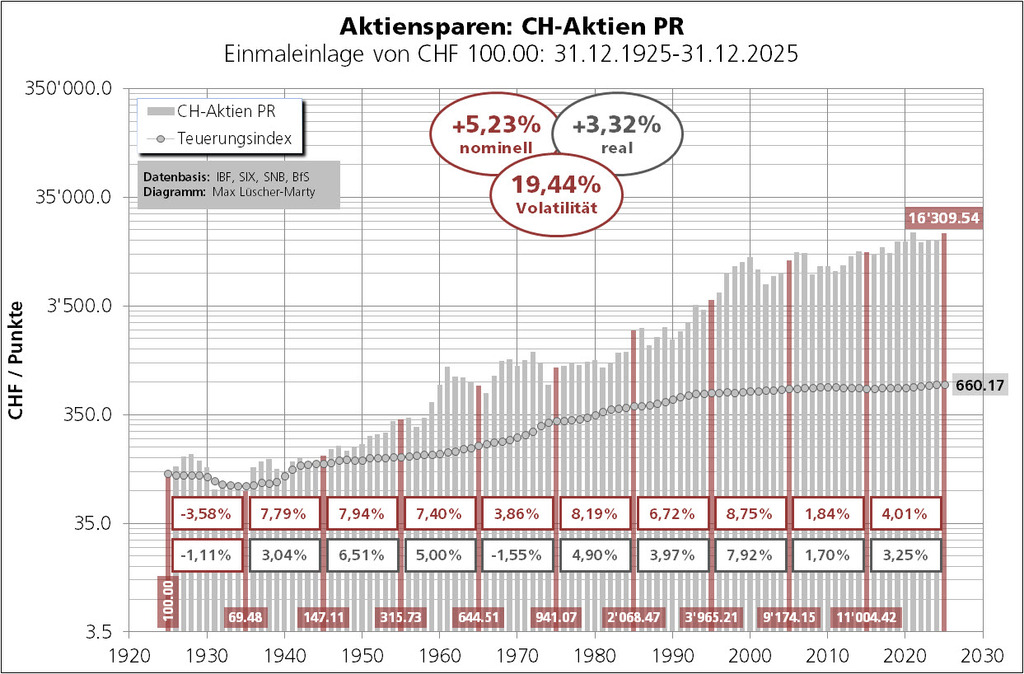

CH-Aktienmarkt: 5,23% Price Return p.a. seit 1925

Wir halten fest bzw. rufen in Erinnerung: Die Renditewerte (7,75% p.a. nominell, 5,84% p.a. real) verstehen sich inklusive Wiederanlage der jährlichen Bruttodividenden. Man spricht von Total Return (TR). Steuern, Kommissionen und Gebühren bleiben unberücksichtigt.

Was aber wäre, wenn die Wiederanlage der jährlichen Bruttodividenden unterbliebe? Weil die Pictet-Datenreihe sich dazu ausschweigt, habe ich eine Rückrechnung versucht. Als Datenbasis habe ich den alten SNB-Gesamtindex (bis 31.12.1958), dann den SBV/UBS-100-PR-Index (bis 31.12.1995) und schliesslich den SPI-PR-Index (SPIX) herangezogen. Hier das Ergebnis:

Abbildung 6

Ohne Wiederanlage der Bruttodividenden wäre ein Anfangskapital (31.12.1925) von CHF 100.00 bis zum 31.12.2025 auf gerade einmal CHF 16'309.54 angewachsen. Das entspricht einer Jahresrendite (Price Return) von 5,23% nominell und 3,32% real. Im Vergleich zu den Total-Return-Ergebnissen (7,75% nominell, 5,84% real) erscheint der Unterschied nicht allzu gross. Beim Vergleich der Endwerte (16'309.54 zu 174'371.89) denkt man zuerst an eine völlig verkehrte Rückrechnung und/oder an einen Rechenfehler. Ein Rechenfehler ist es nicht: Es ist vielmehr ein Beleg dafür, wie eklatant der Zinseszinseffekt – hier die Dividendenreinvestition – spielt.

In den nächsten beiden Rubriken zum Aktienmarkt Schweiz vertiefen wir unsere Analyse. In einem ersten Schritt beschäftigen wir uns vertieft mit den Chancen/Risiken auf Jahresbasis. In einem zweiten Schritt versuchen wir eine Positionierung des Aktienmarktes Schweiz (fair bewertet, überbewertet, unterbewertet) mit Stichtag 31.12.2025.