Aktienbarometer Schweiz

Ich datiere den Aktienbarometer Schweiz in unregelmässigen Abständen auf.

Ein Klick auf den ersten Button (07.07.2026) öffnet das Fenster zum jüngsten Update:

Erstnutzern bzw. Erstbesuchern empfehle ich die Vorauslektüre der nachstehenden Erläuterungen!

Erläuterungen für Erstnutzer

«Wir haben keine Ahnung, wohin die Reise geht. Umso besser müssen wir deshalb verstehen, wo wir uns gegenwärtig befinden.»

Howard Marks, FuW, 23.12.2015

Top-down-Ansatz

Um grob abschätzen zu können, wo wir uns gegenwärtig befinden, verwende ich einen dreistufigen Ansatz:

Stufe 1: Langfristige Positionierung mittels Trendkanal-Konzept

In einem ersten Schritt versuche ich die langfristige Positionierung des Aktienmarktes Schweiz anhand der Kursgeschichte seit dem 31.12.1925. Ich stütze mich dabei auf die Langzeitstudie der Banque Pictet & Cie SA. In meinen Long Investment Charts gehe ich näher darauf ein. Methodisch entspricht die langfristige Positionierung einem Trendkanal-Konzept.

Stufe 2: Mittelfristige Positionierung mittels KGV-Konzept (P/E-Konzept)

In einem zweiten Schritt versuche ich die mittelfristige Positionierung des Aktienmarktes Schweiz mithilfe des Markt-KGV (englisch: Market P/E). Das KGV (Kurs-Gewinn-Verhältnis) – englisch: P/E (Price/Earnings Ratio) – ist die am meisten beachtete Kennzahl der fundamentalen Aktienanalyse. Methodisch entspricht die mittelfristige Positionierung einem KGV-Konzept (P/E-Konzept).

Stufe 3: Kurzfristige Positionierung mittels Technischer Analyse

In einem dritten Schritt versuche ich die kurzfristige Positionierung des Aktienmarktes Schweiz mithilfe charttechnischer Signale. Ich setze dabei im Wesentlichen auf die Methode der Gleitenden Durchschnitte (englisch: Moving Average, MAV), die Relative Stärke (englisch: Relative Strength Index, RSI), die Bollinger Bänder und die Analyse von Unterstützungs- und Widerstandslinien. Ergänzend interpretiere ich die Aktienmarktvolatilität.

Im Folgenden gehe ich auf das Trendkanal-Konzept (kurz: TK-Konzept) und das KGV-Konzept näher ein:

Trendkanal-Konzept (TK-Konzept)

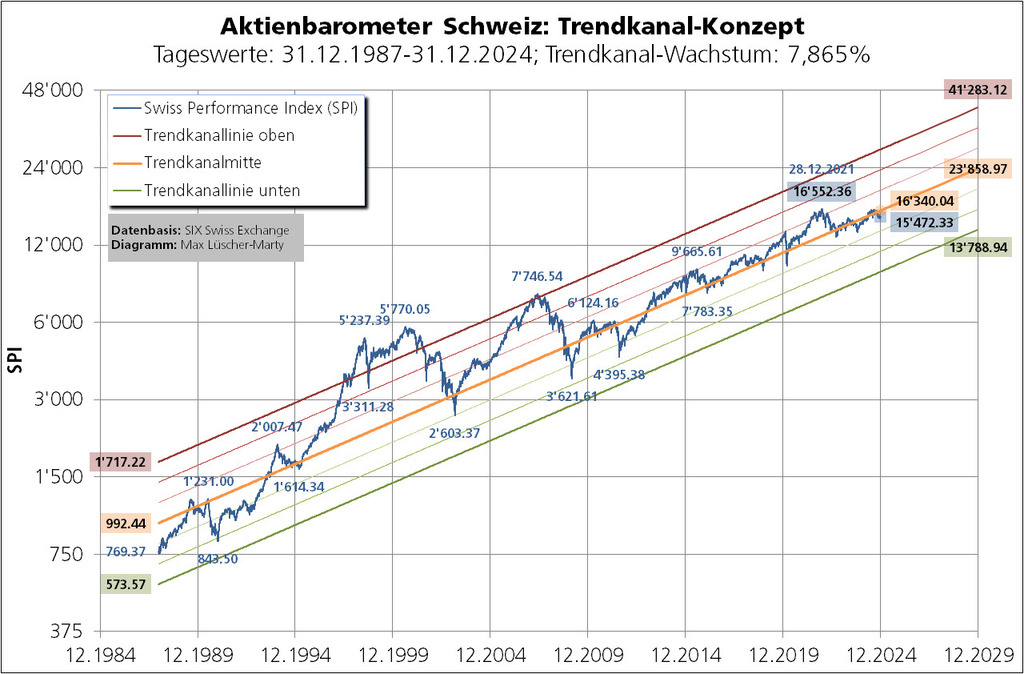

Mein «Top-down-Ansatz» − das gebe ich gerne zu − ist ein wenig speziell. Ausgangspunkt ist nicht das aktuelle makroökonomische Umfeld, sondern die lange Kursgeschichte des Aktienmarktes Schweiz. Ich lasse mich von der Beobachtung leiten, wonach sich der Aktienmarkt Schweiz (Total Return) seit Ende 1925 in einem fast idealtypischen Trendkanal nach oben bewegt. Ich verweise auf die Seite Aktien Schweiz 1926 ff. (3).

Den Aktienmarkt Schweiz bewerte ich als «fair», wenn er sich in der Trendkanal-Mitte positioniert. Je mehr der Aktienmarkt von der Trendkanal-Mitte abweicht, desto höher ist der Grad der Überbewertung (Abweichung nach oben) bzw. der Grad der Unterbewertung (Abweichung nach unten).

Per 31.12.2024 schloss der Swiss Performance Index (SPI) mit 15'472.33 Punkten. Gemessen am «neutralen» Wert (Mittelwert) meines Trendkanals von aktuell 16'340.04 Punkten, rechnet sich eine Unterbewertung von gut (–)5% (15'472.33÷16'340.04–1 = –5,31%).

Abb. 1

Mein Trendkanal-Aktienbarometer (kurz: TK-Aktienbarometer) kann – vor allem in der Darstellung seit Ende 1925: Aktien Schweiz 1926 ff. (3) – den Eindruck erwecken, als halte sich das volatile Auf und Ab des CH-Aktienmarktes in relativ engen Grenzen. Diese mögliche Fehlinterpretation brachte mich dazu, den TK-Aktienbarometer auf Punktebasis (Abb. 1) in eine Prozentbasis (Abb. 2) umzurechnen, mit der Trendkanalmitte als Nullpunkt. Das Ausmass der Über- bzw. Unterbewertung (moderat, stark, markant, irrational) kommt so besser zum Ausdruck. Allerdings geht die Information verloren, wonach der Trendkanal jährlich mit rund 7,85% wächst.

Per 31.12.2024 präsentiert sich mein TK-Aktienbarometer auf Prozentbasis wie folgt:

Abb. 2

Mein TK-Aktienbarometer auf Prozentbasis visualisiert das «Über-/Unterschiessen» in stetigen Prozentwerten. Mit diesem mathematischen «Trick» schlägt der TK-Aktienbarometer auf Prozentbasis gleich aus wie der logarithmisch skalierte Barometer auf Punktebasis.

Was es mit den stetigen Renditen auf sich hat, zeigt das folgende Rechenbeispiel:

Legt eine Aktie von 100 auf 125 zu, gewinnt sie +25% (125÷100 = 1.25–1 = 0.25). Gibt die Aktie wieder auf 100 nach, verliert sie –20% (100÷125 = 0.80–1 = –0.20). Obschon der Aktienkurs wieder am Ausgangspunkt (100) notiert, gaukeln die sogenannt diskreten Prozentwerte einen Gewinn von 5% vor (0.25–0.20 = 0.05). Stetige Renditen generieren dagegen «rauf» und «runter» denselben Prozentwert: ln(125÷100) = 0.2231 bzw. 22,31%; oder: ln(100÷125) = –0.2231 bzw. –22,31%.

«ln» steht für logarithmus naturalis (natürlicher Logarithmus). Der Smartphone-Rechner (wissenschaftlichs Format) macht die Bestimmung stetiger Renditen einfach: 1.25 (für 125÷100) eingeben, Taste «ln» antippen; Ergebnis: 0.2231 bzw. 22,31%. Oder: 0.80 (für 100÷125) → Taste «ln»; Ergebnis: –0.2231 bzw. –22,31%.

Mit der Taste «ex» können stetige in die vertrauten diskreten Renditen zurückgerechnet werden: 0.2231 → ex → e0.2231 = 1.25 –1 = 0.25 (+25%); oder: –0.2231 → ex → e-0.2231 = 0.80 –1 = –0.20 (–20%).

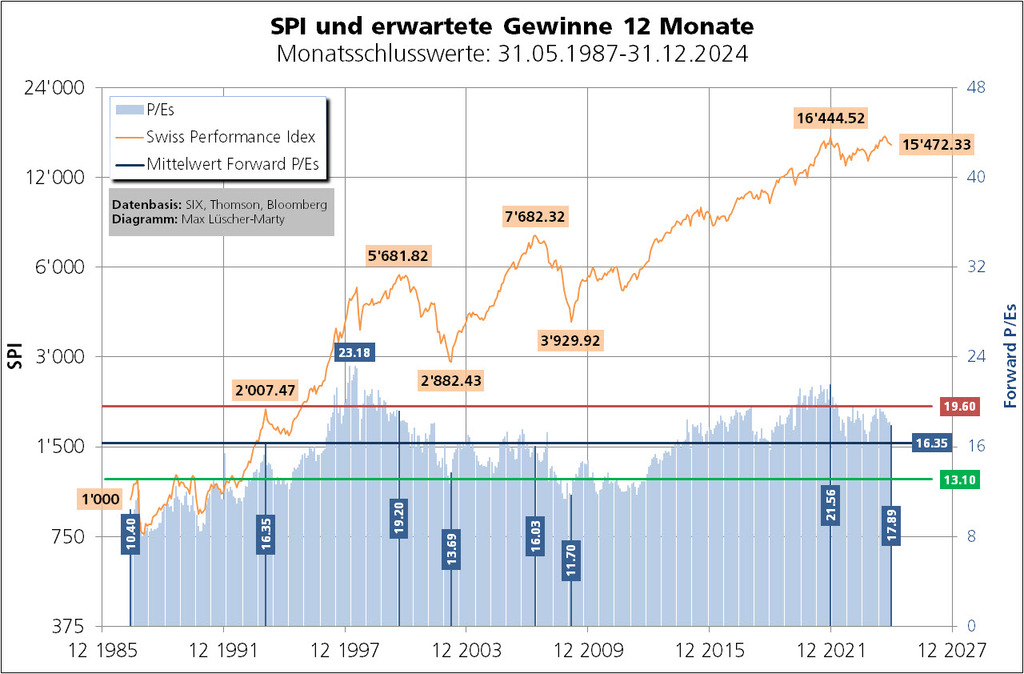

KGV-Konzept (P/E-Konzept)

Das KGV (Kurs-Gewinn-Verhältnis) bzw. das P/E (Price/Earnings Ratio) ergibt sich, indem man den aktuellen Kurs einer Aktie durch den Unternehmensgewinn (Jahresgewinn) pro Aktie (englisch: Earnings per Share, EPS) teilt. Bei einem Aktienkurs von bspw. CHF 80.00 und einem EPS von bspw. CHF 5.00 rechnet sich ein KGV (P/E) von 16 (80÷5 = 16). Das KGV (P/E) einer Aktie gibt an, wievielmal der Jahresgewinn pro Aktie im Aktienkurs enthalten ist, in unserem Beispiel also 16-mal (16x). Verwirrung stiftet immer wieder der Wert unter dem Bruchstrich, also der Jahresgewinn pro Aktie. Zu unterscheiden ist zwischen rapportierten und operativen (um Sondereffekte bereinigten) Gewinnen einerseits sowie zwischen zurückliegenden (z.B. letztes Geschäftsjahr, letzte 12 Monate) und vorausschauenden Gewinnen (z.B. laufendes Geschäftsjahr, nächste 12 Monate) andererseits. Erfahren Sie mehr in Geldanlage: Wegweiser zur Anlagekompetenz.

Das KGV (P/E) wird (z.B. von Bloomberg) auch für wichtige Aktienindizes publiziert. Man spricht vom Markt-KGV (englisch: Market P/E). Werden bspw. für einen Aktienmarkt (Aktienindex) 14'000 Punkte und ein Markt-KGV (Marktet P/E) von 17.50 ausgewiesen, entsprechen die kumulierten Gewinne der im Index enthaltenen Aktien 800 Indexpunkten (14'000÷17.50 = 800).

Per 31.12.2024 veranschlagt Bloomberg die erwarteten Gewinne für die nächsten 12 Monate mit 864.64 Punkten. Das ergibt ein Markt-KGV von 17.89 (15'472.33÷864.64 = 17.89). Entsprechend wird am CH-Aktienmarkt im Schnitt 17.89-mal der erwartete Gewinn bezahlt.

Abb. 3

Der historische Mittelwert des SPI-KGV rechnet sich mit rund 16.35 und die Standardabweichung mit rund 3.25. (Abb. 4). KGVs von 19.60 (16.35+3.25) und mehr bzw. von 13.10 (16.35–3.25) und weniger haben eine Wahrscheinlichkeit (WS) von je rund 16% – KGVs zwischen 13.10 und 19.60 eine WS von 68%.

Abb. 4

Das aktuelle (31.12.2024) KGV von 17.89 notiert 1.54 Punkte bzw. 9,42% (17.89÷16.35 –1 = 0.0942) über dem Mittelwert. Man muss von einer moderaten bis starken Überbewertung sprechen. KGVs von 17.89 und mehr haben eine Wahrscheinlichkeit von gut 30%! Die Luft nach oben ist also eher dünn.

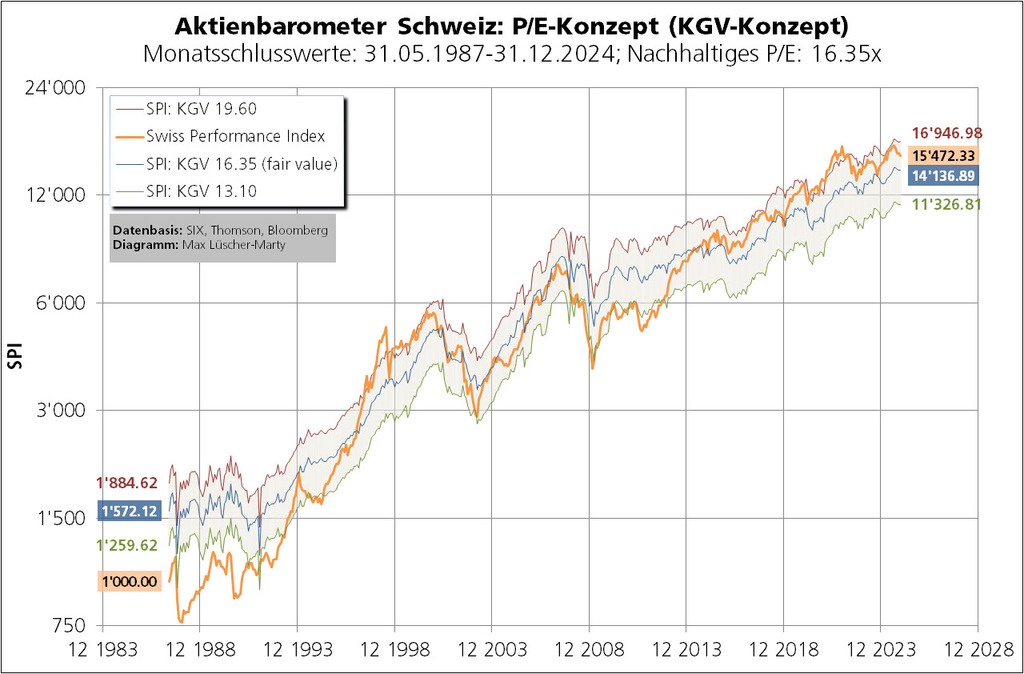

Multipliziert man Monat für Monat die erwarteten Gewinne mit dem «fairen» KGV von 16.35, erhält man – als eine Art Pendant zum TK-Barometer – das KGV-Aktienbarometer.

Abb. 5

Auf der Basis eines nachhaltigen Markt-KGV (Markt-P/E) für den Aktienmarkt Schweiz von 16.35, ergibt sich per 31.12.2024 ein «fairer» SPI-Indexstand von 14'136.89 Punkten (16.35x864.64).

Um den KGV-Barometer ist ein Band gelegt. Es basiert auf einer Standardabweichung von 3.25 KGV-Punkten und deckt rund 68% der Kursschwankungen ab. Per 31.12.2024 gilt: Mit einer Wahrscheinlichkeit von rund 68% reicht die Bandbreite der Kursausschläge von 11'326.81 bis 16'946.98 SPI-Punkte.

Die mittlere Sicht auf Grundlage des KGV-Konzepts deutet an, dass die Gewinnerwartungen (Konsens-Schätzungen) das aktuelle Niveau des CH-Aktienmarkts nicht rechtfertigen. Die Konsens-Schätzungen entsprechen notabene den mittleren Gewinnerwartungen der analysierten SPI-Unternehmen.

Für vertiefte Informationen/Begründungen stehe ich jederzeit gerne zur Verfügung.

Rufen Sie mich an:

oder schicken Sie eine E-Mail an: